INFORME Nº 10/2022

IMPOSITIVA:

El PEN publicó el Decreto Nº 682-22 y la AFIP la RG Nº 5.272 que incorpora una nueva percepción del 25%, a aplicar sobre el Impuesto sobre los Bienes Personales. Esta percepción se adiciona al impuesto PAIS (alícuota del 30%) y de la percepción de impuesto a las ganancias (alícuota del 35% y del 45%), para las compras, gastos y transferencias de moneda extranjera. En el siguiente cuadro, les resumimos las diversas alícuotas a aplicar, según la operatoria que se realice:

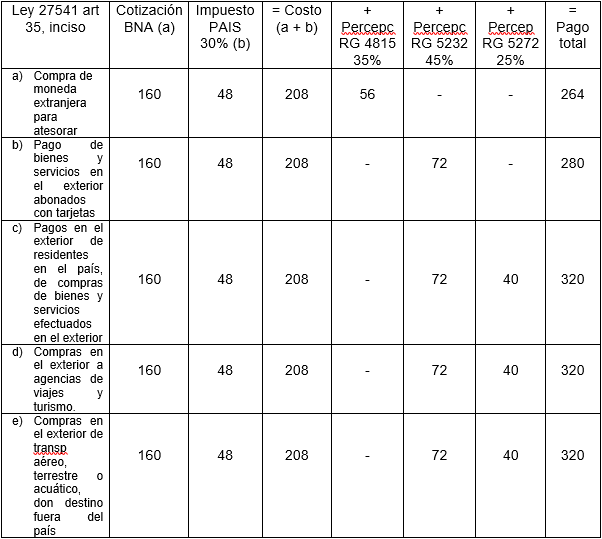

Para simplificarle el análisis, consideramos un tipo de cambio a aplicar, de $ 160; les efectuamos la siguiente síntesis:

- Art. 35, inciso a): Si usted compra hasta u$s 200.- mensuales: paga el precio de $ 160.- más el 30 % ($ 48.-), que es costo + percepción de ganancias del 35 %, $ 56.-, que se recupera; el banco le debitará $ 264.-; dos aclaraciones: esta percepción no se elevó al 45 %, ni lleva la percepción “nueva” del 25%.

- Art. 35, inciso b): Usted compró en el exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos en el exterior); su gasto mensual (cada contribuyente), es inferior a u$s 300.-, abonará $ 160.-, más el 30 % del Impuesto PAIS que es costo ($ 48.-) + percepción de ganancias del 45 % ($ 72.-), que se recupera; abonará $ 280.-; aclaración: por ser menor a u$s 300.- no se aplica la nueva percepción del 25 %.

- Art. 35, inciso b): Usted compró en el exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos en el exterior); su gasto mensual (cada contribuyente), es igual o superior a u$s 300.-, abonará $ 160.-, más el 30 % del Impuesto PAIS que es costo ($ 48.-) + percepción de ganancias del 45 % ($ 72.-), que se recupera + percepción de Bienes Personales que se recupera, del 25% ($ 40.-); abonará $ 320.-; aclaración: recuperará las percepciones del 45% + 25%.

- Art. 35, inciso c): Usted compró desde Argentina, bienes del exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos desde nuestro país que se abonan en el exterior); su gasto mensual (cada contribuyente), es inferior a u$s 300.-, abonará $ 160.-, más el 30 % del Impuesto PAIS que es costo ($ 48.-) + percepción de ganancias del 45 % ($ 72.-), que se recupera; abonará $ 280.-; aclaración: por ser menor a u$s 300.- no se aplica la nueva percepción del 25 %.

- Art. 35, inciso c): Usted compró desde Argentina, bienes del exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos desde nuestro país que se abonan en el exterior); su gasto mensual (cada contribuyente), es igual o superior a u$s 300.-, abonará $ 160.-, más el 30 % del Impuesto PAIS que es costo ($ 48.-) + percepción de ganancias del 45 % ($ 72.-), que se recupera + percepción de Bienes Personales, del 25% ($ 40.-) que se recupera; abonará $ 320.-; aclaración: recuperará las percepciones del 45% + 25%.

- Art. 35, inciso d) y e): Usted compró en agencias de viajes y turismo, hotel, aéreo, acuático, terrestre, etc., de servicios que se brindan fuera del país, abonará $ 160., más el 30 % del Impuesto PAIS, que es costo ($ 48.-) + percepción de ganancias del 45 % ($ 72.-), que se recupera + percepción de Bienes Personales, del 25%, que se recupera ($ 40.-); abonará $ 320.-; aclaración: recuperará las percepciones del 45% + 25%.

Como evolucionaron las alícuotas que se aplican, sobre el tipo de cambio oficial:

- En diciembre de 2019, se sancionó la ley Nº 27.541, que en el artículo 35, creó el impuesto (PAIS) del 30% (que NO se recupera), para quienes adquieran moneda extranjera, para quienes efectúen gastos en el exterior, realicen viajes al exterior y para quienes efectúen compras de bienes y servicios del exterior.

- Luego, la AFIP publicó la RG Nº 4.815, que dispuso una percepción del 35% para quienes tributen el impuesto PAIS (art 35 de la ley Nº 27.541). A esta percepción, los contribuyentes la pueden aplicar al pago de impuesto a las ganancias, a bienes personales, o bien, gestionar el reintegro en AFIP.

- En julio de este año, la AFIP publicó la RG Nº 5.232, que elevó la percepción al 45%, para quienes:

- Adquieran en el Departamento de Turismo de su mutual, servicios de turismo, que se brindan en el exterior, como también, adquieran en su mutual, pasajes aéreos, terrestres o fluviales, que se brinden en el exterior.

- Utilicen las tarjetas de débito y crédito de su Mutual, en el exterior.

- Sin viajar al exterior, utilicen las tarjetas de débito y crédito de su mutual, porque adquieren bienes y servicios del exterior.

- Adquieran en el Departamento de Turismo de su mutual, servicios de turismo, que se brindan en el exterior, como también, adquieran en su mutual, pasajes aéreos, terrestres o fluviales, que se brinden en el exterior.

- Con el Decreto Nº 682-22 y la RG Nº 5.272, se incorporó una nueva percepción del 25%, a aplicar al pago del Impuesto a los Bienes Personales, para algunos ítems del artículo 35 de la ley Nº 27.541.

- A todos los gastos con tarjetas de crédito, compra y débito, menores a u$s 300.- no se les aplica la nueva percepción del 25%. Si las compras, superan los u$s 300.-, se les aplica la nueva percepción del 25%. El valor del tipo de cambio, lleva un recargo del 100% (30% imp PAIS + 45% percepción ganancias + 25% percepción Bienes Personales).

- Un mismo contribuyente, tiene 3 tarjetas de crédito, en 3 bancos distintos y tuvo gastos de u$s 250.- en cada tarjeta, de cada banco; el límite de los u$s 300.- ¿es por tarjeta o por persona?; el límite es por contribuyente, por CUIT según lo establece el art. 5º, inc c, donde “considera por sujeto”. Al vencimiento, si el contribuyente abona en dólares, no corresponden los recargos.

- Posiblemente, el banco no aplique la percepción del 25% para los consumos en tarjeta, inferiores a u$s 300.-, ya que desconoce los consumos de su cliente, en otras entidades financieras.

- Si el asociado tuvo un gasto en el mes, en su tarjeta de crédito o débito, de u$s 400.-, la percepción del 25%, se aplica sobre los u$s 400.- o sobre el excedente de los u$s 300.-?; la percepción del 25% se aplica sobre el total, sobre los u$s 400.-

- Las percepciones que se practican, ¿a qué impuestos se aplican?

- Por compra de moneda extranjera (percepción del 35%)

- Monotributistas que no son responsables en ganancias, son pagos a cuenta de bienes personales.

- Demás sujetos, son pagos a cuenta de impuesto a las ganancias.

- Por los gastos con tarjetas y viajes de turismo:

- La percepción del 45% de impuesto a las ganancias, ídem anterior.

- La percepción del 25%: 1) Para personas humanas, son pagos a cuenta del impuesto sobre los Bienes Personales; si NO es contribuyente de bienes personales, podrá solicitar la devolución. 2) Para los demás sujetos, (una SA, SRL, etc.), son pagos a cuenta de impuesto a las ganancias.

- Por compra de moneda extranjera (percepción del 35%)

- Las percepciones practicadas, solo se computan contra las declaraciones juradas anuales de impuesto a las ganancias o impuesto sobre los bienes personales: no se pueden aplicar a las retenciones mensuales de los trabajadores, ni de los anticipos de ganancias o bienes personales de los contribuyentes.

- Las percepciones de las tarjetas de crédito, compra o crédito, serán practicadas, al titular, usuario, titular adicional o beneficiario de extensión: este concepto es importante, al momento de firmar el cupón de la compra, ya que, si quien firma el cupón de compra, no es contribuyente de impuestos, deberá solicitar la devolución de dichas percepciones.

- En viajes al exterior (generalmente a los hijos del asociado), les sugerimos emitir la factura y las percepciones de impuestos a nombre del asociado, que efectúa el pago de la operación. De lo contrario, el hijo del asociado, debe solicitar la devolución.

Lo expuesto será de interés, para las entidades que ofrecen a sus asociados, el servicio de Turismo, como también, de tarjetas de crédito y débito que permiten efectuar pagos en el exterior.

Para efectuar e ingresar las percepciones, la AFIP publicó la versión 9.0, reléase 7, del programa aplicativo SICORE.

LABORAL:

Mediante Disposición Nº 31-2022, la Superintendencia de Riesgos del Trabajo, derogó normativas y recomendaciones de prevención del COVID-19, de anteriores disposiciones emitidas de la SRT. En el artículo 2º de la norma, mantiene las recomendaciones de las resoluciones Nº 705-21 y 1.849-22 del Ministerio de Salud, que establecieron el uso NO obligatorio del barbijo y la eliminación del distanciamiento social de 2 metros.

Mediante el Decreto Nº 714-2022, el PEN incrementó el tope de los ingresos mensuales, que quedan excluidos del régimen de retención de impuesto a las ganancias, para los trabajadores en relación de dependencia.

Les recordamos que la ley Nª 27.617, incorporó modificaciones en el citado régimen de retención de impuesto a las ganancias, junto al Decreto Nº 336-21.

El decreto Nº 714-2022, elevó los importes de los posteriores decretos; los nuevos tramos, de sueldos brutos, son los siguientes:

- Tramo Nº 1, para salarios que NO exceden los $ 330.000.-

- Tramo Nº 2, para salarios superiores a $ 330.000.- que no exceden los $ 431.988.-

- Tramo Nº 3, para los salarios superiores a $ 431.988.-

Les recordamos que desde el 01-11-2022, se incrementa el salario mínimo, vital y móvil, según lo estableció la resolución Nº 11-2022 del Consejo Nacional del Empleo, Productividad y Salario, elevándose a $ 57.900, para los trabajadores mensualizados que cumplen jornada completa de trabajo; ello impacta en los embargos a los asalariados; si su entidad brinda el servicio de ayuda económica, y está recuperando un préstamo, se extenderá el plazo de recupero; recuerden que también impacta en los retiros de las “Cuentas Personales de Ahorro” y en los retiros del cajero automático.

La Gerencia de Control Prestacional de la Superintendencia de Riesgos del Trabajo, emitió la Disposición Nº 06-2022, que establece que el valor de la cuota fija (art 5º del decreto Nº 590-97), se elevará a $ 155.- por cada trabajador, con destino al Fondo Fiduciario de Enfermedades Profesionales (FFEP), para el devengado octubre 2022, que se abona con el F. 931 de octubre 2022, en segunda semana de noviembre 2022, ya que las coberturas de seguros, se abonan por anticipado. Si su entidad es empleadora, deberá actualizar este importe en forma manual, ingresando en “Declaración en Línea” / actualizar datos de empleador / “Cuota fija LRT”.

NORMATIVA:

Si su entidad, es sujeto obligado ante la UIF, deberá completar un formulario con datos relacionados con su entidad, para su remisión, -con carácter obligatorio- a la UIF; dicho plazo se prorrogó hasta el próximo 21 de noviembre de 2022. La información a suministrar a la UIF deberá contener los datos correspondientes a cada servicio, mediante la cual, su entidad, es sujeto obligado ante el Organismo, en los incisos del artículo 20, de la ley Nº 25.246.