INFORME Nº 03-2023

LABORAL:

La Superintendencia de Seguros de la Nación informó a las entidades y personas sujetas a su supervisión, al universo de empleadores y al público en general, los nuevos valores del Seguro Colectivo de Vida Obligatorio (SCVO) correspondientes a la suma asegurada y al costo mensual por cada trabajador o trabajadora declarada. A fin de cumplimentar con el Reglamento del SCVO, tal como surge en el Artículo 5º de la Resolución SSN 40.629/2017, es que se fija el último monto publicado por el Consejo Nacional de Empleo, Productividad y Salario Mínimo, Vital y Móvil (Resolución 15/2022 de fecha 25/11/2022) de $ 69.500,00 por 5,50 veces el SMVV, siendo la suma asegurada, $ 382.250.-, por una prima de 0,205; los mismos rigen para el mes de marzo 2023, que se inserta en el F. 931 de marzo 2023, con vencimiento en abril 2023, siendo el valor de $ 78,36 por cada trabajador.

Se mantiene el costo de la renovación anual del derecho de emisión, siendo de $ 12.- hasta 25 trabajadores; de $ 17.- entre 26 y 50 asegurados y de $ 25.-, para 51 o más asegurados.

Mediante Disposición Nº 03-2023, la Gerencia de Control Prestacional, de la Superintendencia de Riesgos del Trabajo, estableció en $ 200.- el valor de la suma fija que se destina a financiar el “Fondo Fiduciario de Enfermedades Profesionales”; deberá actualizar en forma manual el F. 931 de marzo 2023, cuyo vencimiento opera entre el 10 y el 12-04-23; ingresando en “Declaración en Línea” / Datos del Empleador / link “Cuota Fija LRT”.

La ley Nª 24.241 que regula el sistema previsional, estableció en el artículo 9º, los importes mínimos y máximos para calcular los ingresos al “Sistema Integrado de Jubilaciones y Pensiones”; la ANSES actualizó, dichos importes mediante resolución Nº 36-2023, estableciendo para los salarios devengados desde marzo 2023:

- La base imponible mínima, en $ 19.758,51.

- La base imponible máxima, en $ 642.142,18.

El Ministerio de Trabajo, Empleo y Seguridad Social, elevó el Salario Mínimo, Vital y Móvil, como también las prestaciones por desempleo, mediante la resolución Nº 05-2023, para los siguientes meses:

| Desde 01-04-23 | Desde 01-05-23 | Desde 01-06-23 | |

| SMVM mensual | $ 80.342.- | $ 84.512.- | $ 87.987.- |

| SMVM por hora | $ 401,71.- | $ 422,56 | $ 439,94.- |

| Tope extracción Ahorro a la vista | $ 482.052.- | $ 507.072.- | $ 527.922.- |

| Tope extracción por cajero automático | $ 80.342.- | $ 84.512.- | $ 87.987.- |

Esta modificación, impacta en los importes a retener a los trabajadores, que tienen embargos judiciales, como también en las mutuales, que recuperan los préstamos otorgados mediante embargos en los recibos de sueldos.

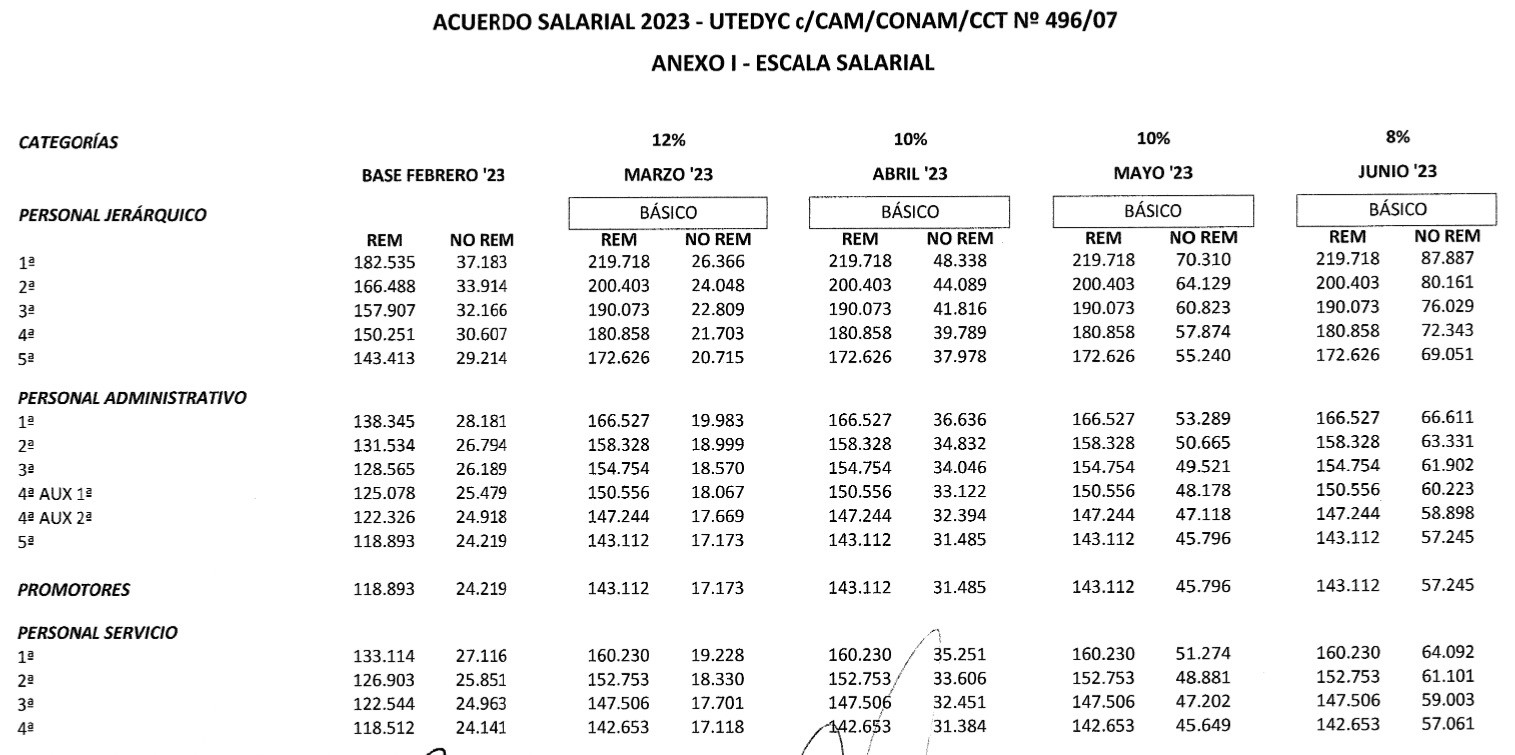

Las Confederaciones de Mutuales (CAM y CONAM) firmaron un acta acuerdo con la representación gremial UTEDyC, con un incremento salarial para los trabajadores regidos por el CCT nº 496-07; el mismo establece un incremento salarial del 40 % para este semestre, calculado sobre los salarios básicos vigentes a febrero 2023, que se abona en cuatro tramos:

- Desde el 01-03-2023, el 12 %.

- Desde el 01-04-2023, el 10%

- Desde el 01-05-2023, el 10 %.

- Desde el 01-06-2023, el 8 %

Con la siguiente escala:

Les formulamos las siguientes consideraciones:

- El importe NO remunerativo de febrero, se incorpora como remunerativo, en marzo 2023; este será el nuevo importe base, para el cálculo de los incrementos del 1º semestre 2023.

- Los incrementos, que se acordaron serán NO remunerativos, en el 1º semestre 2023. Se incorporan como remunerativos, en:

- El incremento de marzo y abril, se incorpora como remunerativo en julio 2023.

- El incremento de mayo y junio, se incorpora como remunerativo en agosto 2023.

- Para el cálculo del 1º sueldo anual complementario, se computan los importes remunerativos y no remunerativos.

- Si su entidad abonó el salario de marzo 2023, similar a febrero, podrá abonar la diferencia acordada antes del 15-04-2023.

Mediante el Decreto Nº 101-23 se incrementó el tope máximo para que los trabajadores perciban las asignaciones familiares, en forma individual y del grupo familiar, estableciendo que el tope máximo individual de ingresos será equivalente al monto establecido en el penúltimo párrafo del inciso c) del art. 30 de la ley de Impuesto a las ganancias, mientras que el límite de ingresos máximo correspondiente al grupo familiar, será el doble; se lo traducimos: según la resolución ANSES Nº 45-2023:

- El monto máximo de cada integrante del grupo familiar, es de $ 404.062.-

- El monto máximo de ingresos del grupo familiar, es de $ 808.124.-

Los trabajadores presentaron su declaración jurada, incluyendo las deducciones personales, con el F. 572 web. Les recordamos que cada trabajador debe efectuar la carga de las deducciones personales para el período fiscal 2023 y que las cargas de familia deben ser reconfirmadas anualmente.

Los empleadores (su mutual) debe entregar al trabajador, la liquidación practicada al 31-12-2022 (RG Nº 4.003, artículo 21) hasta el 28-04-2023; les recordamos que “dicha liquidación deberá ser efectuada hasta el último día hábil del mes de abril inmediato siguiente a aquél por el cual se está efectuando la liquidación”. “El importe determinado en la liquidación anual, será retenido o, en su caso reintegrado, cuando se efectúe el primer pago posterior a la fecha en que se practique la citada liquidación, o en los siguientes si no fuera suficiente, y hasta el último día hábil del mes de mayo del año inmediato siguiente a aquél que se declara”.

Para las mutuales con domicilio en la provincia de Santa Fe, les recordamos que la resolución Nª 03-23 del Ministerio de Trabajo, Empleo y Seguridad Social de la provincia de Santa Fe, estableció el “Libro de Sueldos Digital” (LSD) en forma obligatoria, desde marzo 2023, como Libro Especial de Sueldos y Jornales, que establece el artículo 52 de la ley Nº 20.744, debiendo:

- Si su entidad aún no tenía la obligatoriedad del LSD, deberá rubricar el libro manual o de hojas móviles, para las relaciones laborales de enero y febrero 2023.

- Desde marzo 2023, será obligatorio el LSD.

IMPOSITIVO:

Consideramos oportuno, transcribir parcialmente, el artículo 14º y 15º de la RG Nº 4.003, texto actualizado por la RG Nº 4.396-19, Nº 5.008-21 y RG Nº 5.204-22, relacionadas con los trabajadores en relación de dependencia:

¿Cuándo el trabajador en relación de dependencia, debe presentar las declaraciones juradas “Informativas”?

ARTÍCULO 14. — Cuando el importe bruto de las rentas aludidas en el Artículo 1° -sean éstas gravadas, exentas y/o no alcanzadas- (sueldo bruto del trabajador) obtenidas en el año fiscal, resulte igual o superior a tres millones setecientos mil pesos ($ 3.700.000.-), según la RG Nº 5.204-22; -este importe se aplicó para el año 2021; quizás, se modifique para la próxima declaración jurada-, el beneficiario (el trabajador) de las mismas deberá informar a este Organismo:

a) El detalle de sus bienes al 31 de diciembre de cada año, valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a esa fecha.

b) El total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones.

ARTÍCULO 15. — Las obligaciones previstas en el artículo anterior se cumplirán con la presentación de declaraciones juradas confeccionadas en la forma que -para cada caso- se indican a continuación:

- Con relación al detalle de los bienes al 31 de diciembre de cada año aludido en su inciso a): mediante el servicio “Bienes Personales Web”.

- Respecto del total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, referido en su inciso b): a través del servicio “Ganancias Personas Humanas – Portal Integrado”.

En este caso, los beneficiarios de las rentas podrán optar por elaborar la información a transmitir mediante la opción “Régimen Simplificado” del citado servicio, siempre que hayan obtenido en el curso del período fiscal que se declara exclusivamente ganancias comprendidas en los incisos a), b), c).

¿Cuándo vence la declaración jurada informativa?, vence el 30 de junio, porque son declaraciones juradas informativas (no son declarativas, porque no hay saldos a abonar, solo se informa), según el art. 16 de dicha RG Nº 4.003.

Las declaraciones juradas dejan de ser “Informativas”, para ser “determinativas” cuando resulte un saldo a pagar, o a favor del contribuyente; si el contribuyente se encuentra inscripto, las presentaciones de las declaraciones juradas determinativas, vencen en los plazos habituales.

NORMATIVO:

Si su entidad brinda a sus asociados el servicio de Ayuda Económica o de Gestión de Préstamos, les informamos que la Unidad de Información Financiera, emitió la resolución Nª 35-2023, que modifica la resolución Nª 134-2018, relacionada con la definición de “Personas Expuestas Políticamente” (P.E.P.)

Si su entidad brinda a sus asociados el servicio de ayuda económica, deberá informar a la “Central de Deudores” los saldos que adeudan sus asociados a fin de cada mes, en los términos de la resolución Nº 2.361-19 del INAES.

Sobre el particular, les formulamos las siguientes consideraciones:

- Las deudas de los asociados con su entidad, son de carácter exigibles, hasta la prescripción de la deuda, según se encuentre instrumentada la misma.

Ocurrida la prescripción, para el cobro de dicho préstamo, su entidad pierde la “acción de cobro legal”; dicha deuda se convierte en “obligaciones naturales”; si su entidad continúa informando dicha deuda a la “Central de Deudores”, el deudor deberá solicitar la “baja” del registro, por haberse extinguido el derecho de su mutual, al cobro de la misma; les sugerimos consultar con vuestro asesor legal.