LABORAL (mutuales)

Se suscribió un acta acuerdo salarial entre la entidad gremial UTEDyC y los representantes de la Confederación Argentina de Mutuales (CAM) y la Confederación Nacional de Mutualidades (CONAM), para los trabajadores regidos por el convenio colectivo de trabajo Nº 496-07, cuya copia, cuyo anexo les transcribimos:

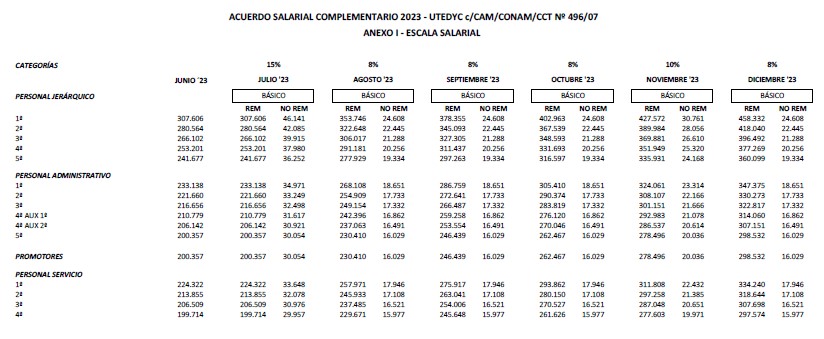

Les destacamos los aspectos más importantes del citado acuerdo; el mismo contempla los siguientes incrementos salariales, del 57%; los aumentos otorgados se calcularán sobre los salarios básicos de junio 2023, tomando en cuenta las sumas remunerativas y no remunerativas; se abona en 6 tramos y serán NO remunerativos y se incorporan al básico, con la siguiente escala:

- En julio 2023, un 15%, que se incorpora al básico en agosto.

- En agosto 2023, un 8%, se incorpora al básico en septiembre.

- En septiembre 2023, un 8%, que se incorpora al básico en octubre.

- En octubre 2023, un 8%, que se incorpora al básico en noviembre.

- En noviembre 2023, un 10%, que se incorpora al básico en diciembre.

- En diciembre 2023, un 8%, que se incorpora al básico en enero 2024.

Los adicionales que se calculen sobre el salario básico, así como el pago del aguinaldo y las licencias, deberán ser calculados considerando todos los valores remunerativos y NO remunerativos.

Para el pago de aportes sindicales, retenciones y contribuciones patronales a la obra social, se calcularán sobre las sumas brutas, sumando los conceptos remunerativos y los NO remunerativos.

Les recordamos la vigencia de la RG N° 3.279-12 de AFIP, que establece la presentación de una declaración jurada mensual (adicional al F. 931), cuando se abonen sumas NO remunerativas, con excepción de los empleadores obligados a la utilización del sistema “Libro de Sueldos Digital”, que quedan exceptuados de cumplir con el régimen de información dispuesto por la RG Nº 3.279/12, relativo a los conceptos no remunerativos incluidos en la retribución de trabajadores en relación de dependencia, a partir del primer período en que presenten la declaración jurada determinativa de aportes y contribuciones con destino a la seguridad social (F931), utilizando la mencionada herramienta, según lo dispone el art. 15 de la RG Nº 3.781, modificada por la RG Nº 4.535.

El artículo 6 del acta acuerdo, establece que cualquier gratificación obligatoria, bono compensatorio, etc, que otorgue mediante decreto el PEN, hasta el 31-12-2023, será absorbido íntegra y únicamente hasta su concurrencia –meses de julio a diciembre 2023-, con los aumentos pactados en la presente acta.

En el artículo 7º, las partes –gremial y empleadora- se comprometen a reunirse en enero 2024, para revisar los sueldos básicos, teniendo en cuenta, la inflación acumulada del año 2023.

En el artículo 8º, se establece que las mutuales que a la fecha, ya hubiesen liquidado el salario de julio 2023, podrán abonar la diferencia resultante del presente acuerdo, hasta el 15-08-2023.

Salario Mínimo Vital y Móvil (MUTUALES):

Les recordamos que el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo Vital y Móvil publicó oportunamente la resolución N° 10-2023, que estableció incrementos en el salario mínimo, vital y móvil, para los trabajadores mensualizados, que cumplen la jornada legal de trabajo, con la siguiente escala:

| Desde 01-07-23 | Desde 01-08-23 | Desde 01-09-23 | |

| SMVM mensual | $ 105.500.- | $ 112.500.- | $ 118.000.- |

| SMVM por hora | $ 527,50.- | $ 562,50.- | $ 590,00.- |

| Tope extracción Ahorro a la vista | $ 633.000.- | $ 675.000.- | $ 708.000.- |

| Tope extracción por cajero automático | $ 105.500.- | $ 112.500.- | $ 118.000.- |

¿En que afecta a las entidades que brindan el servicio de Ayuda Económica o de Crédito?

- Cuando su entidad recupera un crédito vía judicial, con embargo en la remuneración del trabajador, el importe a retener al dependiente será menor; en consecuencia, se extenderá el lapso de tiempo para recuperar el préstamo.

- Les recordamos que el artículo 3º de la Resolución INAES Nº 1.418-03 (texto ordenado por la Resolución INAES N° 2.359-19, estableció el “tope diario máximo de retiros en efectivo es en “Ahorro Mutual Variable” en 6 salarios mínimos, vitales y móviles”; modificar el SMVM significa elevar dicho tope de extracción diaria.

- El artículo 1º de dicha norma establece que los depósitos en efectivo diarios superiores a 6 SMVM, se requiere que el asociado realice una declaración jurada sobre el origen de los fondos (otro cambio, con esta modificación).

- Si su mutual posee cajeros automáticos, el artículo 3º establece que los retiros de fondos a través de dichos cajeros, no puede superar por extracciones totales diarias el importe de un (1) SMVM.

Les sugerimos coordinar con el área “Informática” de su mutual, para efectuar las adecuaciones en sus sistemas, que generó el incremento escalonado del Salario Mínimo, Vital y Móvil, en los plazos que les indicamos.

De interés cooperativo y mutual

La Gerencia de Control Prestacional, de la SRT, estableció en la Disposición Nº 07/2023, que la suma fija destinada al financiamiento del “Fondo Fiduciario de Enfermedades Profesionales”, que dispone el art. 5º del Decreto Nº 590, será de $ 278,00 por cada trabajador, para el devengado de julio 2023, que su entidad ingresará en el F. 931, de julio 2023, que se abona en los primeros días de agosto 2023. Es importante efectuar la modificación, ingresando manualmente en “Declaración en Línea” / Datos del Empleador / campo “Cuota Fija LRT”, para no tener deudas con la ART, que le otorga la cobertura de riesgos del trabajo.

IMPOSITIVA

Impuesto PAIS / Compra de moneda extranjera

El PEN publicó el Decreto Nº 377-23, relacionadas con la compra de moneda extranjera y el impuesto PAIS, incorporando nuevas operaciones en el comercio exterior, que se encuentran alcanzadas por la alícuota diferencial. No se incorporan “derechos de importación” sino, que se aplica el impuesto PAIS, a la compra de divisas (no para atesorar), sino para abonar las importaciones de bienes y servicios.

Posteriormente, la AFIP publicó la RG Nº 5.393, que efectúa modificaciones en la anterior RG Nº 4.815, que eleva la percepción de impuesto a las ganancias, del 35% al 45%, para la compra de billetes y divisas, en moneda extranjera, para su atesoramiento. Les formulamos la siguiente síntesis:

- Oportunamente el Decreto Nº 682-22 y la RG Nº 5.272-22, incorporó la percepción del 25%, a la anterior percepción del 45%, que se aplica a los asociados, cuando compran viajes en el exterior, en el Servicio de Turismo, o de Tarjeta de Crédito y Débito. La base imponible para el cálculo de dichas percepciones, es la cantidad de divisas, que se giran al exterior; están excluidos de dicha percepción, los “transfers” que se realizan en nuestro país, como también, el beneficio (utilidad) para su entidad, por las ventas en el Servicio de Turismo, por viajes al exterior.

- ¿Cómo fue la evolución del impuesto PAIS y las percepciones de impuestos?:

- En diciembre de 2019, con la sanción de la ley Nº 27.541, se creó un impuesto (PAIS) del 30% (que NO se recupera), para quienes adquieran moneda extranjera, para quienes efectúen gastos en el exterior, realicen viajes al exterior y para quienes efectúen compras de bienes y servicios del exterior.

- Posteriormente, la AFIP emitió la RG Nº 4.815, que dispuso una percepción del 35 % para quienes tributen el impuesto PAIS (art 35 de la ley Nº 27.541). A esta percepción, los contribuyentes la pueden aplicar al pago de impuesto a las ganancias, a bienes personales, o bien, gestionar el reintegro en AFIP.

- En julio de 2022, mediante la RG Nº 5.232, esta percepción se elevó al 45%, para quienes:

- Adquieran en el Departamento de Turismo de su mutual, servicios de turismo, que se brindan en el exterior, como también, adquieran en su mutual, pasajes aéreos, terrestres o fluviales, que se brinden en el exterior.

- Utilicen las tarjetas de débito y crédito de su Mutual, en el exterior.

- Sin viajar al exterior, utilicen las tarjetas de débito y crédito de su mutual, porque adquieren bienes y servicios del exterior.

- Con el Decreto Nº 682-22 y la RG Nº 5.272, se incorporó una nueva percepción del 25%, a aplicar al pago del Impuesto a los Bienes Personales, que les detallamos en la penúltima columna del siguiente cuadro, para algunos ítems (no todos los ítems), del artículo 35, de la ley Nº 27.541.

- Con el Decreto Nº 377-23 y la RG Nº 5.393-23, se eleva la percepción de impuesto a las ganancias, al 45%, para la compra de divisas, para atesorar.

SINTESIS

| Ley Nº 27.541 – artículo 35, incisos | Tasa del impuesto PAIS (art 39), | Percepción RG Nº 4.815, desde el 15-09-2020, | Percepción RG Nº 5.232, desde el 14-07-2022 | Percepción RG Nº 5.272, desde el 13-10-2022 | Percepción RG Nº 5.393, desde el 27-07-2023 |

| a) Compra de billetes y divisas en moneda extranjera para atesoramiento | 30 % | 35% | 35% | Solo el 35%. No lo afecta otra percepción | Solo el 45%. No lo afecta otra percepción |

| b) Cambio de divisas efectuado por las entidades financieras por cuenta y orden del adquirente locatario o prestatario destinadas al pago de la adquisición de bienes o prestaciones y locaciones de servicios efectuadas en el exterior, que se cancelen mediante la utilización de tarjetas de crédito, de compra y débito | 30 % | 35% | 45% | Operaciones Mensuales por Montos: – Menores a 300 u$s à45% – Iguales o Mayores a 300 u$s à70% (45% + 25%) | Operaciones Mensuales por Montos: – Menores a 300 u$s à45% – Iguales o Mayores a 300 u$s à70% (45% + 25%) |

| c) Cambio de divisas efectuado por las entidades financieras destinadas al pago, por cuenta y orden del contratante residente en el país de servicios prestados por sujetos no residentes en el país, que se cancelen mediante la utilización de tarjetas de crédito, de compra y de débito, | 30 % | 35% | 45% | Operaciones Mensuales por Montos: – Menores a 300 u$s à45% – Iguales o Mayores a 300 u$s à70% (45% + 25%) | Operaciones Mensuales por Montos: – Menores a 300 u$s à45% – Iguales o Mayores a 300 u$s à70% (45% + 25%) |

| d) Adquisición de servicios en el exterior contratados a través de agencias de viajes y turismo -mayoristas y/o minoristas-, del país. | 30 % | 35% | 45% | 70% (45% + 25%) No Discrimina Monto | 70% (45% + 25%) No Discrimina Monto |

| e) Adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país | 30 % | 35% | 45% | 70% (45% + 25%) No Discrimina Monto | 70% (45% + 25%) No Discrimina Monto |

| Tipo de cambio BNA, (ejemplo) $ 300,00 | $ 90 = $ 390,00 | Más $ 135.-y $ 75 de percepciones, Total $ 600.- |

Les efectuamos las siguientes aclaraciones:

- Art. 35, inciso a): Usted compra hasta u$s 200.- mensuales: paga el precio de $ 300.-, más el 30 % ($ 90.-), que es costo + percepción de ganancias del 45%, $ 135.-, que se recupera; el banco le debitará $ 525.-.

- Art. 35, inciso b): Usted compró en el exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos en el exterior); su gasto mensual (cada contribuyente), es inferior a u$s 300.-, abonará $ 300.-, más el 30 % del Impuesto PAIS que es costo ($ 90.-) + percepción de ganancias del 45 % ($ 135.-), que se recupera; abonará $ 525.-; aclaración: por ser menor a u$s 300.- no se aplica la percepción del 25 %.

- Art. 35, inciso b): Usted compró en el exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos en el exterior); su gasto mensual (cada contribuyente), es igual o superior a u$s 300.-, abonará $ 300.-, más el 30 % del Impuesto PAIS que es costo ($ 90.-) + percepción de ganancias del 45 % ($ 135.-), que se recupera + percepción de Bienes Personales que se recupera, del 25% ($ 75.-); abonará $ 600.-; aclaración: recuperará las percepciones del 45% + 25%, $ 210.-

- Art. 35, inciso c): Usted compró desde Argentina, bienes del exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos desde nuestro país que se abonan en el exterior); su gasto mensual (cada contribuyente), es inferior a u$s 300.-, abonará $ 300.-, más el 30 % del Impuesto PAIS que es costo ($ 90.-) + percepción de ganancias del 45 % ($ 135.-), que se recupera; abonará $ 525.-; aclaración: por ser menor a u$s 300.- no se aplica la percepción del 25 %.

- Art. 35, inciso c): Usted compró desde Argentina, bienes del exterior, utilizando tarjetas de compra, crédito o débito (efectuó gastos desde nuestro país que se abonan en el exterior); su gasto mensual (cada contribuyente), es igual o superior a u$s 300.-, abonará $ 300.-, más el 30 % del Impuesto PAIS que es costo ($ 90.-) + percepción de ganancias del 45 % ($ 135), que se recupera + percepción de Bienes Personales, del 25% ($ 75.-) que se recupera; abonará $ 600.-; aclaración: recuperará las percepciones del 45% + 25%.

- Art. 35, inciso d) y e): Usted compró en agencias de viajes y turismo, hotel, aéreo, acuático, terrestre, etc., servicios que se brindan fuera del país, abonará $ 300.-, más el 30 % del Impuesto PAIS, que es costo ($ 90.-) + percepción de ganancias del 45 % ($ 135.-), que se recupera + percepción de Bienes Personales, del 25%, que se recupera ($ 75.-); abonará $ 600.-; aclaración: recuperará las percepciones del 45% + 25%.

- A todos los gastos con tarjetas de crédito, compra y débito, menores a u$s 300.- no se les aplica la percepción del 25%. Si las compras, superan los u$s 300.-, se les aplica la nueva percepción del 25%. El valor del tipo de cambio, lleva un recargo del 100% (30% imp PAIS + 45% percepción ganancias + 25% percepción Bienes Personales).

- El asociado tuvo un gasto en el mes, en su tarjeta de crédito o débito, de u$s 400.-, la percepción del 25%, se aplica sobre los u$s 400.- o sobre el excedente de los u$s 300.-?; la percepción del 25% se aplica sobre el total, sobre los u$s 400.-

- Las percepciones que se practican, ¿a qué impuestos se aplican?

- Por compra de moneda extranjera (percepción del 45%)

- Monotributistas que no son responsables en ganancias, son pagos a cuenta de bienes personales.

- Demás sujetos, son pagos a cuenta de impuesto a las ganancias.

- Por los gastos con tarjetas y viajes de turismo:

- La percepción del 45% de impuesto a las ganancias, ídem anterior.

- La percepción del 25%: 1) Para personas humanas, son pagos a cuenta del impuesto sobre los Bienes Personales; si NO es contribuyente de bienes personales, podrá solicitar la devolución. 2) Para los demás sujetos, (una SA, SRL, etc.), son pagos a cuenta de impuesto a las ganancias.

- Las percepciones practicadas, solo se computan contra las declaraciones juradas anuales de impuesto a las ganancias o impuesto sobre los bienes personales: no se pueden aplicar a las retenciones mensuales de los trabajadores, ni de los anticipos de ganancias o bienes personales de los contribuyentes.

- Las percepciones de las tarjetas de crédito, compra o débito, serán practicadas, al titular, usuario, titular adicional o beneficiario de extensión: pensemos ¿Quién firma el cupón de la compra?

- En viajes al exterior (generalmente a los hijos del asociado), efectuar la percepción a nombre de quien efectúa el pago de dicha operación. De lo contrario, el hijo del asociado, debe solicitar la devolución.

Lo expuesto será de interés, para las entidades que ofrecen a sus asociados, el servicio de Turismo, como también, de tarjetas de crédito y débito.

¿Quiénes son los sujetos pasibles de las percepciones?

“Son sujetos pasibles de la percepción que se establece en la presente resolución los definidos en el artículo 36 de la Ley N° 27.541 y su modificación que revistan la condición de residentes en el país, en los términos del artículo 116 y siguientes de la Ley de Impuestos a las Ganancias, texto ordenado en 2019 y sus modificaciones.

En el caso de las operaciones previstas en el inciso b) del artículo 13 bis del Decreto N° 99/19, serán sujetos pasibles de la percepción los adquirentes que cumplan con las condiciones establecidas en el párrafo anterior.

No se encuentran alcanzadas por el presente régimen de percepción las jurisdicciones y entidades comprendidas en los incisos a) y b) del artículo 8° de la Ley N° 24.156 y sus modificaciones y toda otra entidad de titularidad exclusiva del Estado Nacional, y sus equivalentes en los Estados provinciales, la Ciudad Autónoma de Buenos Aires y los municipios.

Tampoco se encuentran alcanzadas por este régimen de percepción, las entidades enunciadas en los incisos b), d), e), f), g), l) y p) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, que posean certificado de exención vigente, obtenido de acuerdo al procedimiento previsto en la Resolución General N° 2.681, sus modificatorias y complementarias”. Fuente: AFIP.

Con relación a este último párrafo; les formulamos las siguientes consideraciones y recomendaciones: si su entidad, le brinda el servicio de Turismo a sus asociados:

- No lleva percepciones de impuestos, los viajes al exterior que adquieren las entidades sin fines de lucro (por ejemplo, clubes, fundaciones, entidades gremiales, etc.), exentas en Impuesto a las Ganancias y con certificado vigente.

- Dichas entidades (clubes, fundaciones, entidades gremiales, etc.), deben ser asociadas a la entidad.

- La factura que confecciona su entidad, debe ser emitida a dichas entidades (al club, a la fundación, a la entidad gremial, etc.).

- El pago debe ser realizado en forma directa por dichas entidades (por el club, por la fundación, por la entidad gremial, etc.), a su entidad.

NORMATIVA

Mediante Resolución Nº 2.879-23, el Directorio del INAES detalla las resoluciones vigentes de carácter general, que se detallan en el anexo I y II; asimismo, en el anexo III, declara operadas, las derogaciones tácitas de las resoluciones de carácter general.

Asimismo, el Directorio del INAES, publicó la Resolución Nº 2.837-23, que formula aclaraciones sobre la naturaleza y régimen legal de las cuotas societarias que abonan los asociados en las entidades mutuales. Consideramos importante, la transcripción de los tres artículos que integran, la citada resolución:

- Art 1º: Aclarase que las cuotas sociales de las mutuales previstas en el artículo 6º, inciso e), de la Ley Nº 20.321, constituyen una obligación de los asociados y asociadas inherente a la relación asociativa. Deben ser establecidas por los órganos sociales en la forma dispuesta por sus respectivos estatutos en función de las características y organización de cada entidad.

- Art. 2º: Reiterase que el ingreso del aporte sobre el valor de la cuota social mutual a este Instituto, contemplado en el artículo 9 de la Ley Nro. 20.321, debe realizarse mediante el procedimiento y en el plazo establecido por las Resoluciones Nro. 114/1988 INAM y 3183/2019 INAES.

- Art. 3º: Sugiérase a las mutuales la publicación del monto de las cuotas sociales y su forma de pago con posterioridad a la decisión que se haya adoptado al respecto en la forma en que lo dispongan sus respectivas autoridades.

Contribuciones patronales

El Poder Ejecutivo Nacional publicó el Decreto Nº 394-23, que establece que hasta un 30% del impuesto sobre los Créditos y Débitos, establecido en la ley Nº 25.413, que hubiese sido ingresado, podrá ser computado por las microempresas, definidas en los términos del artículo 2º de la ley Nº 24.467, como un pago a cuenta de hasta el 15% de las contribuciones patronales, que establece el artículo 19 de la ley Nº 27.541, que se destinen al Sistema Integrado Previsional Argentino (SIPA).

La norma resultará de aplicación para las remuneraciones devengadas entre el 01-08-2023 y hasta el 31-08-2024, ambas fechas inclusive.