INFORME Nº 10/2021

IMPOSITIVA:

La AFIP publicó una nueva versión del “Sistema de Control de Retenciones” (SICORE); si su entidad actúa de agente de retención, a partir de la fecha, deberá utilizar el reléase 4 de la versión Nº 9, del citado aplicativo.

LABORAL:

Mediante el Decreto Nº 719-2021, el PEN dispuso abonar un complemento mensual en los meses de octubre y noviembre de 2021, de la asignación por hijo, para los trabajadores en relación de dependencia, siempre que el ingreso del grupo familiar, se encuentre en el primer o segundo rango de ingresos, que establece la resolución ANSES Nº 174-21.

Para las mutuales que son empleadoras, deben rubricar el Libro Especial de Sueldos que dispone el art. 52 de la ley de contrato de trabajo; posteriormente, la AFIP fue designando empleadores que resultan obligados a emitir el “Libro de Sueldos Digital”; por ello, estos empleadores generan 2 libros de sueldos: el “Libro de Sueldos Digital” y el libro de sueldos mecánico, generalmente, en hojas móviles.

Ahora, la AFIP incorporó en el “Servicio Simplificación Registral” una sección, para informar en que jurisdicción laboral (en qué provincia), el empleador rubrica el Libro de Sueldos. Si su entidad, se encuentra obligada a presentar mensualmente el Libro de Sueldos Digital, deberá actualizar desde el 01-11-2021, en el servicio “Simplificación Registral”. Si su entidad aún NO está obligada a presentar el Libro de Sueldos Digital, esta información será optativa.

La AFIP emitió la Circular Nº 04-2021, relacionada con la extinción de la relación laboral y el pago de indemnizaciones y gratificaciones a los trabajadores, aclarando en qué casos los importes abonados se encuentran alcanzados por el impuesto a las ganancias. Consideramos oportuno transcribir el texto de dicha circular:

- Las indemnizaciones o gratificaciones abonadas con motivo de la desvinculación laboral, a empleados que no se desempeñen en cargos directivos y ejecutivos de empresas públicas y privadas, en las condiciones de los artículos 180 y 181 del Decreto Reglamentario de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, se encuentran al margen del objeto del gravamen y excluidas del régimen de retención establecido por la Resolución General Nº 4.003 (AFIP), sus modificatorias y complementarias.

- Las indemnizaciones o gratificaciones abonadas con motivo de la desvinculación laboral, a empleados que se desempeñen en cargos directivos y ejecutivos de empresas públicas y privadas, en las condiciones de los artículos 180 y 181 del Decreto Reglamentario de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, se encuentran gravadas por el tributo en el monto que exceda los importes indemnizatorios previstos en el artículo 245 de la Ley de Contrato de Trabajo y sujetas al régimen retentivo mencionado en el punto precedente.

- Las sumas abonadas por el empleador en ocasión de la desvinculación laboral por conceptos devengados con motivo de la relación laboral (vacaciones no gozadas, sueldo anual complementario, bonificaciones convencionales, indemnización por preaviso, sueldos atrasados, entre otros) se encuentran alcanzadas por el gravamen y sometidas al régimen retentivo previsto por la Resolución General N° 4.003 (AFIP), sus modificatorias y complementarias, aunque el monto correspondiente a esos conceptos no sea identificado expresamente o se lo subsuma bajo otro rótulo.

Previo al análisis, les recordamos que el art. 245 de la ley Nº 20.744, establece que “cuando el empleador despide al trabajador sin justa causa, le abona una indemnización de un mes de sueldo por cada año de antigüedad….”; que aclara esta circular?

- Que las indemnizaciones o gratificaciones abonadas a los trabajadores, con motivos de la desvinculación laboral, están exentas de impuesto a las ganancias.

- Si el trabajador se desempeñaba en cargos directivos o ejecutivos, las indemnizaciones que se abonen con motivos de la desvinculación laboral, están:

- Exentas de impuesto a las ganancias, por el monto establecido en el artículo 245 de la ley Nº 20.744, es decir, están exentas por el importe de un mes de salario por cada año de antigüedad.

- Gravadas en el impuesto a las ganancias, por los importes que excedan los importes previstos en el artículo 245 de la ley Nº 20.744.

- En la liquidación final por extinción de la relación laboral, se abonan además, otros conceptos tales como, vacaciones no gozadas, aguinaldo proporcional, indemnización por preaviso, ajustes de haberes de meses anteriores, etc. Todos estos conceptos, están gravados por el impuesto a las ganancias.

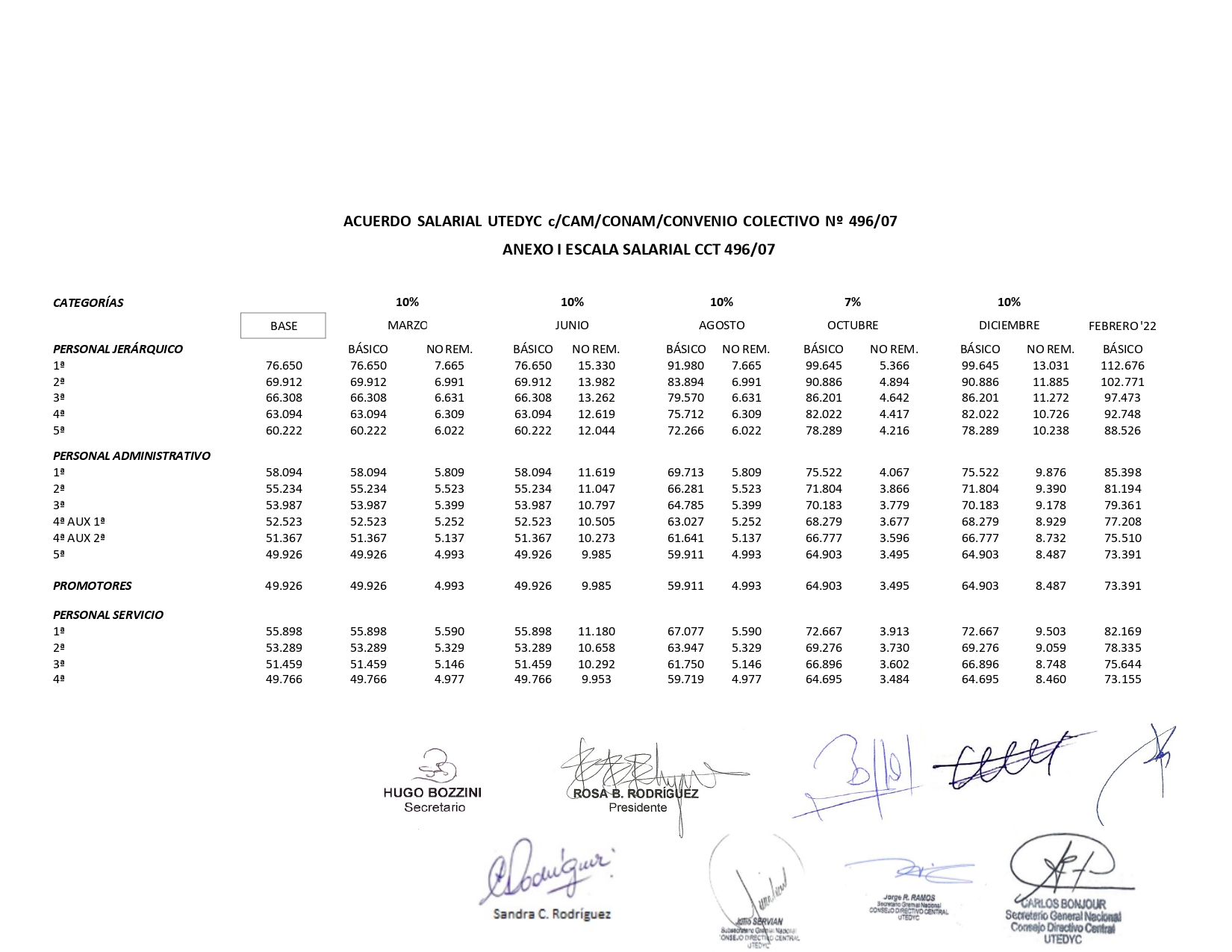

Se firmó un acta acuerdo de recomposición salarial, para los trabajadores de mutuales, comprendidos en el CCT Nº 496-07, que suscribieron entre la entidad gremial UTEDyC en representación de los trabajadores y la Confederación Argentina de Mutuales y la CONAM, que acordaron lo siguiente:

- Oportunamente, al inicio de este año, se había establecido un incremento del 30%, de los cuales, sólo se abonaba como NO remunerativo, el incremento salarial del 10%, que se abonó en agosto de 2021. El mismo, se incorpora como remunerativo, desde octubre de 2021.

- Este acuerdo, incluye un incremento del 17% para el resto del presente año, que se abonará así:

a) En octubre 2021, un 7 %, sobre el básico de febrero 2021.

b) En diciembre 2021, un 10 % adicional, sobre el básico de febrero 2021.

c) Estos incrementos, -en los importes indicados en el anexo suscripto- serán NO remunerativos, entre los meses de octubre, noviembre, diciembre 2021 y enero 2022.

d) Se incorporan al básico, como remunerativo, en febrero de 2022.

- ¿Cómo se calculan los adicionales desde octubre de 2021, en adelante? (presentismo, antigüedad, etc.): se calculan sobre los importes remunerativos y los NO remunerativos.

- Los firmantes del acta acuerdo, se comprometieron a reunirse en la primera semana de marzo de 2022, para acordar los nuevos salarios básicos, desde el 1º de marzo de 2022.

Les recordamos que en nuestro anterior informe, el PEN había publicado el Decreto Nº 678-21, que estableció medidas generales de prevención y el marco normativo, frente a la pandemia COVID-19. El artículo 6º, -relacionado con las dispensas al deber de asistencia al lugar de trabajo-, que “Solo estarán dispensados del deber de asistencia al lugar de tareas, con carácter excepcional, aquellos trabajadores y aquellas trabajadoras que acrediten estar comprendidos y comprendidas en el artículo 3°, incisos V y VI, de la Resolución del MINISTERIO DE SALUD N° 627 del 19 de marzo de 2020 y su modificatoria, por un plazo determinado que no podrá ser superior a TREINTA (30) días y que podrá renovarse en caso de subsistir las causales”.

Sobre el particular, les formulamos los siguientes comentarios:

- La norma rige desde el 01-10-2021; a partir de esta fecha, todos los trabajadores son convocables a las labores presenciales, incluso los incluidos en la resolución Nº 207-20 del Ministerio de Trabajo (por ejemplo, mayores de 60 años, trabajadoras embarazadas y restantes trabajadores con enfermedades de riesgo.

- Tampoco resulta relevante, si los trabajadores optaron o no, por vacunarse.

- Solo tendrán dispensa de asistencia al lugar de trabajo, por un plazo determinado que no podrá ser superior a 30 días, los trabajadores comprendidos en el artículo 3º, incisos V y VI, de la resolución Nº 627-2020, del Ministerio de Salud (inmunodeficientes, VIH, oncológicos, con tumores o trasplantados); esta dispensa no podrá ser superior a 30 días, pudiendo ser renovados en casos de persistir dichas causales.

NORMATIVA:

El Directorio del INAES emitió la resolución Nº 1.816-21, que efectúa modificaciones a la anterior resolución Nº 485-21, incorporando el artículo 5º BIS y relacionada con la vigencia de mandatos de autoridades de cooperativas y mutuales y relacionada con los delegados de cooperativas y mutuales, electos a través de asambleas electorales de distrito.

Consideramos oportuno, remitirles el texto actualizado de la resolución INAES Nº 485-21; en especial, les transcribimos el texto original del artículo 5º de la citada resolución Nº 485-21:

ARTÍCULO 5º.- Entidades que renueven mandatos. Aclárese que los mandatos de los integrantes de los órganos de administración y de fiscalización de las cooperativas y mutuales cuyos vencimientos hubieran operado a partir del dictado del Decreto N° 297/20 y hasta tanto hayan cesado las medidas de Aislamiento Social, Preventivo y Obligatorio (A.S.P.O.) y/o de Distanciamiento Social Preventivo y Obligatorio (D.I.S.P.O.), deberán ser renovados total o parcialmente conforme la sucesión prevista en sus estatutos, con vigencia a partir de la primera Asamblea que contemple la renovación de autoridades.

Si el estatuto de la cooperativa o mutual estableciera la renovación de cargos por mitades o por tercios, en la primera Asamblea que se lleve a cabo luego de la suspensión, sólo deberá elegirse la mitad o tercio del Órgano de Dirección y de Fiscalización, según corresponda, cuyo mandato se encontraba vencido o haya vencido con posterioridad al dictado del citado decreto, retomando a partir de dicha elección el orden de alternancia de los cargos que se vieron prorrogados en forma automática.

El artículo 6º, es muy importante; establece, “Hágase saber esta Resolución al Banco Central de la República Argentina, a la Administración Federal de Ingresos Públicos y a los organismos provinciales competentes en materia de cooperativa y mutual”.

¿Por qué es importante, la vigencia de los mandatos de las actuales autoridades?

- Ante la consulta del banco, por el uso de las firmas registradas.

- Para los trámites ante el Registro del Automotor, para trámites notariales (hipotecas).

- Para los trámites ante AFIP, ya que el presidente de la Mutual, es el representante legal y administrador de relaciones.

Les recordamos que la RG Nº 4.697 de AFIP, establece en el artículo 11º, un “Régimen de Actualización de Autoridades Societarias” y en el artículo 12º, un plazo de diez días hábiles, para modificar los datos de la nómina de autoridades de su mutual, cada vez que realiza una asamblea con elección de autoridades.

Les recordamos que la resolución Nº 998-21 del Directorio del INAES, modificó la resolución Nº 189-21, relacionada con el “Informe Socio Económico de Cooperativas y Mutuales” que las entidades deben presentar por T.A.D. (Trámites a Distancia); les efectuamos la siguiente síntesis:

| Fecha de cierre del ejercicio anual de su entidad | ¿Que presenta? | ¿Cuándo vence? |

| Entre diciembre 2020 y marzo 2021 | Solo algunos ítems allí detallados, del anexo 2 | El 31-10-2021 |

| Entre abril 2021 y noviembre 2021 | Solo algunos ítems allí detallados, del anexo 2 | El último día del 6º mes posterior al cierre de su ejercicio anual |

| Desde diciembre 2021 | Todos los ítems del anexo 2 (para mutuales) y anexo 3, para mutuales | El último día del 6º mes posterior al cierre de su ejercicio anual |

Su mutual debe presentar esta información por TAD, que a la fecha, no estaba habilitado. El anexo 2 (solo para Mutuales), debe ser firmado por presidente, secretario, tesorero y un miembro de la Junta Fiscalizadora.

La Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios, dispuso mediante Disposición Nº 152-2021, elevar a $ 4.800.000.- la definición del perfil del cliente y relacionado con el “Régimen de Información de Operaciones Sospechosas”.

Saludamos a ustedes muy atentamente.