Presentamos el informe de gestión mutual correspondiente a los meses de diciembre y enero 2021, dotado de temas impositivos, laborales y normativos que todas las entidades tienen que tener en cuenta para su correcta administración. Varios puntos también son de interés para cooperativas

IMPOSITIVO:

- Les recordamos que desde el 01-01-2021, su entidad deberá utilizar la versión 9 del aplicativo “Sistema de Control de Retenciones” SICORE, para informar e ingresar las retenciones y percepciones.

- Oportunamente, la AFIP publicó la RG Nº 4.003, relacionada con el régimen de retención de impuesto a las ganancias, para el personal en relación de dependencia (ingresos, gastos, deducciones admitidas y retenciones practicadas); dicha resolución se modificó parcialmente, con el dictado de la RG Nº 4.885, que incorpora el cómputo de las percepciones por compra de moneda extranjera, para atesoramiento o compras con tarjetas de crédito y/o débito, en moneda extranjera, que dispuso la RG Nº 4.815.

Se incorpora así, el inciso d) del apartado G del anexo II de la RG Nº 4.003, que es la percepción del 35 %, en la compra de moneda extranjera para atesoramiento.

El artículo 2º establece que “el sujeto pasible de la percepción de la RG Nº 4.815, podrá acceder a través del sitio web de AFIP, con clave fiscal, al servicio denominado “Mis Retenciones”, para consultar la información relativa a las percepciones que le practicaron.

La AFIP dispuso mediante RG Nº 4.897, prorrogar al 29-01-2021, el plazo para cumplimentar el régimen de información de participaciones societarias, hasta el 29-01-2021, correspondiente al año 2019 y en su caso, años 2016, 2017 y 2018.

LABORAL:

- El Ministerio de Trabajo de la Nación emitió la resolución Nº 1.103-20, que dispone que a partir del 1º de enero de 2021 y por el lapso durante el cual se extienda el receso escolar de verano en cada jurisdicción, no será de aplicación lo establecido en el artículo 3º de la resolución Nº 207-20 del mismo organismo. Les recordamos que éste artículo dispuso oportunamente, que, “mientras dure la suspensión de clases en las escuelas establecida por Resolución N° 108/2020 del Ministerio de Educación de la Nación o sus modificatorias que en lo sucesivo se dicten, se considerará justificada la inasistencia del progenitor, progenitora, o persona adulta responsable a cargo, cuya presencia en el hogar resulte indispensable para el cuidado del niño, niña o adolescente. La persona alcanzada por esta dispensa deberá notificar tal circunstancia a su empleador o empleadora, justificando la necesidad y detallando los datos indispensables para que pueda ejercerse el adecuado control. Podrá acogerse a esta dispensa solo un progenitor o persona responsable, por hogar”. Es decir, desde el 1º de enero de 2021 y mientras dure el receso escolar de verano en cada jurisdicción las ausencias del progenitor, serán consideradas injustificadas.

- Mediante la RG Nº 4.893, la AFIP habilitó en su web, para que los empleadores puedan tramitar los Créditos a tasa Subsidiada, como también, la tramitación del beneficio correspondiente al “Programa REPRO II”.

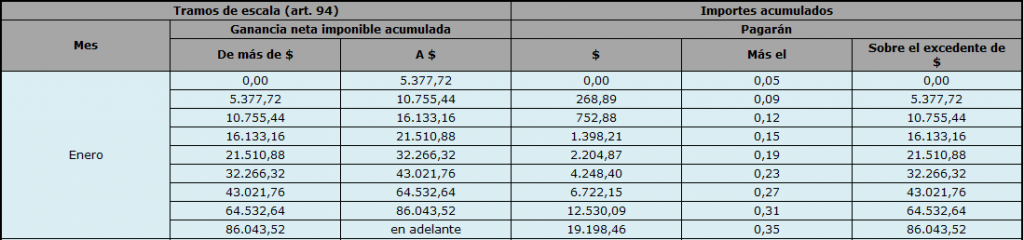

- Se publicó el índice de las remuneraciones promedios sujetas a aportes al “Sistema Integrado Previsional Argentino“ (SIPA), que reciben los trabajadores en relación de dependencia (RIPTE), de octubre 2020, que permite actualizar los importes de las deducciones personales (art 30) y los tramos de las escalas de impuesto a las Ganancias (art 94); permite calcular las retenciones de impuesto a las ganancias de 4º categoría; las mismas tienen una variación anual del 35,38%. Les recordamos que en la liquidación de los sueldos de enero 2021, rige el incremento salarial, del último tramo acordado para los trabajadores regidos por el CCT Nº 496-07.

| Concepto a deducir | IMPORTE MENSUAL DE LA DEDUCCION |

| Ganancia no imponible (art 30, inc a) | $ 13.973,20 |

| Cargas de familia (art 30, inc b) | |

| Cónyuge | $ 13.026,72 |

| Hijo | $ 6.569,52 |

| Deducción Especial (art 30, inc c, apartado 1) | $ 27.946,40 |

| Deducción Especial (art 30, inc c, apart 2) | $ 67.071,36 |

| Primas de Seguros (art 85 y decreto Nº 59-2019) | $ 2.000,00 |

Les será de utilidad, para las retenciones sobre sueldos, a practicar en el año 2021.

Esta será la nueva escala de retenciones, para enero de 2021:

- El PEN publicó el decreto Nº 1.033-20, que extiende el Distanciamiento Social, Preventivo y Obligatorio, hasta el próximo 31 de enero de 2021.

En el art. 23 del mismo, continúa manteniendo la normativa para el pago de la “compensación NO remunerativa, para trabajadores mayores de 60 años, embarazadas y grupos de riesgo, que tienen la dispensa (permiso) de no concurrir al empleo, ni están posibilitados de realizar tareas “Home Office”; les transcribimos el texto del mismo:

Art. 23 – La suspensión del deber de asistencia prevista en la Resolución Nº 207/20, prorrogada por la Resolución Nº 296/20, ambas del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación mantendrá su vigencia hasta tanto ese Ministerio en forma conjunta con el Ministerio de Salud de la Nación dicten normas en su reemplazo.

Los trabajadores y las trabajadoras del sector privado que fueran dispensados del deber de asistencia al lugar de trabajo de conformidad con lo dispuesto en el párrafo precedente, recibirán una compensación no remunerativa equivalente a su remuneración habitual, neta de aportes y contribuciones al Sistema de Seguridad Social. Los trabajadores y las trabajadoras, así como los empleadores y las empleadoras, deberán continuar efectuando sobre la remuneración imponible habitual los aportes personales y las contribuciones patronales correspondientes a la Obra Social y al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados -INSSJP- (Leyes Nros. 23.660, 23.661 y 19.032).

El beneficio establecido en el presente artículo no podrá afectar el financiamiento de la seguridad social, ni los derechos conferidos a los trabajadores y a las trabajadoras por los regímenes de la seguridad social.

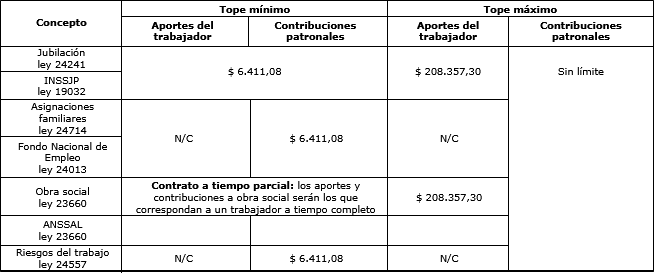

- La ANSES publicó la resolución Nº 433-20, que establece los importes mínimos y máximos de las bases imponibles de la seguridad social, desde el período devengado diciembre 2020, con la siguiente síntesis:

- Si su entidad abonó en diciembre 2020, vacaciones al personal de 16 días de licencia, que comienzan el 04-01-2021, estos días no se computan para el cálculo del aguinaldo, ya que los salarios se devengan dentro de cada periodo mensual: su entidad solo anticipó el pago; el “plus vacacional” regirá para el cálculo de la mejor remuneración del 1º semestre de 2021; les recordamos que la ley Nº 23.041, establece en su artículo 1º, que “El sueldo anual complementario en la actividad privada, Administración Pública Central y descentralizada, empresas del Estado, empresas mixtas y empresas de propiedad del Estado, será pagado sobre el cálculo del 50 % de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año”.

- La AFIP estableció la fecha límite para que los trabajadores incorporen sus datos en el servicio web “Siradig-Trabajador”, en el F. 572 web, para que el trabajador confeccione la liquidación anual de impuesto a las ganancias del año 2020; según lo establece en la RG Nº 4.003, los trabajadores pueden ingresar deducciones anuales, hasta el 31 de marzo de 2021.

- Les recordamos que, con la liquidación de sueldos de enero de 2021, finaliza el pago de los conceptos NO remunerativos, para los trabajadores de mutuales, regidos por el CCT N° 496-07. Desde febrero 2021, dichos importes se incorporan al salario, como “remunerativo”. En consecuencia, hasta enero de 2021, el pago de salariales no remunerativos, significa que su entidad deberá cumplimentar el régimen de información que establece la RG N° 3.279 de AFIP, que en su artículo 1° establece que “los empleadores comprendidos en el Sistema Único de la Seguridad Social deberán cumplir el régimen de información que se establece por la presente, en relación con las retribuciones que, bajo el concepto de no remunerativas, abonen a sus trabajadores en relación de dependencia, cualquiera sea el carácter o naturaleza que se les otorgue”.

- Mediante la Resolución Nº 427-20 de ANSES, se incrementó el importe de las asignaciones familiares; el artículo 4º establece que el ingreso máximo aplicable al grupo familiar, para la percepción, es de $ 155.328.-; el artículo 5º establece que cuando uno de los integrantes del grupo familiar, perciba un ingreso superior a $ 77.664.- excluye a dicho grupo del cobro de las asignaciones familiares, aun cuando la suma de sus ingresos del grupo familiar, no supere el máximo de $ 155.328.-

- Les recordamos que mediante el Decreto Nº 891-20, se prorrogó por quinta vez, la prohibición de despidos, hasta el 25 de enero de 2021. Y mediante el Decreto Nº 961-20, se prorroga el pago de la doble indemnización hasta el 25 de enero de 2021.

NORMATIVO:

- El INAES publicó la resolución Nº 1.182-20, dirigida a las cooperativas que brindan el servicio de crédito; a las mutuales que brindan el servicio de ayuda económica en el marco de la resolución Nº 1.418-03 (texto ordenado según resolución Nº 2.359-19), ya sea con fondos propios o con fondos provenientes del ahorro de sus asociados; también a las mutuales que brindan el servicio de Gestión de Préstamos, que regula la resolución Nº 1.481-09. Sobre el particular, les formulamos los siguientes comentarios:

- Les recordamos que la ley Nº 25.246, incluyó en el artículo 20, inciso 20, a las cooperativas y mutuales, como sujetos obligados, como también, la resolución Nº 11-2012 de la UIF, frente a las “Normas de Prevención del Lavado de Activos y Financiación del Terrorismo”.

- En el anexo Nº 1, se detallan las entidades obligadas a brindar esta información, ordenadas por Cooperativas, luego por Mutual con Ahorros de los Asociados, luego mutuales que brindan el servicio con fondos propios y luego, quienes brindan el servicio de Gestión de Préstamos. Están ordenadas alfabéticamente por provincias y luego por el Nº de matrícula de su entidad; le facilitará su búsqueda.

- La información deberá ser presentada por transmisión electrónica al sitio web del INAES, cuyo link ya se encuentra habilitado en el sitio web del INAES; el vencimiento opera el próximo 15 de enero de 2021, prorroga que dispuso la resolución Nº 1.405-20 del Directorio del INAES.

- En el anexo 2, solicita datos contables de su entidad, de los años 2018, 2019 y 2020; los datos del año 2018 y 2019, son los datos que surgen de su balance anual; los datos del año 2020. Si su entidad cierra el ejercicio en los primeros meses del año, son los datos del balance anual, por ej. al 31-03-2020. Si el balance cierra el 31-12-2020, los datos, serán del balance de corte a noviembre 2020.

- En el Estado de Resultados, se inserta el importe (superávit ó déficit) que surge del “Estado de Recursos y Gastos”.

- En “Gastos totales de la entidad”, los gastos de administración y de los diversos sectores, que surge del “Estado de Recursos y Gastos” de su balance anual.

- En “Gastos Destinados a Prevención LAyFT”, el importe que su entidad destina, en honorarios a profesionales, más los egresos (sueldos, leyes sociales y gastos operativos) del Sector de Prevención de LA y FT.

- En “Monto Total Operado en todos los Servicios”, al total de ingresos que tuvo su entidad (entre Fines Específicos y Fines Generales), que surgen del “Estado de Recursos y Gastos”.

- Monto / Volumen total de créditos otorgados: la información surge del balance anual de su entidad.

- Solicita el “Monto de recursos captados provenientes del ahorro de los Asociados”, aquí se inserta el importe total de los ahorros de los asociados, que surge de su balance anual 2018 y 2019; si es el balance de corte, a la fecha del mismo, por el año 2020, cuando -por ej- la fecha de cierre del balance anual, es 31-12-2020.

- Agentes totales de la entidad: la cantidad de empleados.

- Agentes totales, en áreas de PLAyFT, a los empleados destinados al sector.

- Los restantes datos, no requieren mayores explicaciones

- El Directorio del INAES, dispuso mediante resolución Nº 1.422-20, el cese de la atención al público, durante el mes de enero 2021, período en el cual, quedan suspendidos los plazos administrativos.

- El Instituto Nacional de Estadísticas y Censos emitió la resolución Nº 180-2020, que dispone la realización del “Censo Nacional Económico”, que se inició el 30-11-2020 y se ejecutará en etapas, siendo la primer etapa, para personas jurídicas. Su entidad deberá adherir al servicio, ingresando al “Administrador de Relaciones de Clave Fiscal”, desde el sitio web de AFIP, denominado “Censo Económico Nacional (CNE) 2020/2021. El art. 4º de la resolución establece la obligatoriedad del mismo. Sobre el particular, la Comunicación “B” Nº 12.100 del BCRA, instruyó a las entidades financieras, que deberán exigir la presentación del “Certificado de Cumplimiento Censal” (CCC), que acredite el cumplimiento de la declaración censal, como requisito previo para la operatoria de los bancos con sus clientes.

Los integrantes del Estudio Dichiara les deseamos a todos ustedes un FELIZ 2021 !!!!