Por Norberto Dichiara

- El P.E.N. publicó el decreto N° 561-19 que contiene medidas de carácter laboral / previsional, e impositivas, para los trabajadores en relación de dependencia, autónomos y monotributistas; sobre el particular, formulamos la siguiente síntesis:

Retención Previsional:

Los empleadores le efectúan a los trabajadores en relación de dependencia una retención del 11% de jubilación, con destino al sistema previsional, como lo establecen los artículos 10 y 11 de la ley N° 24.241, ahora denominado “Sistema Integrado Previsional Argentino” (SIPA), desde la sanción de la ley N° 26.425, que eliminó el sistema de capitalización, por un sistema de reparto solidario en el sistema previsional.

El decreto N° 561-19, establece en el artículo 4°, que los trabajadores con remuneraciones devengadas en agosto y septiembre 2019, inferiores a $ 60.000, tienen un reintegro del 100 % de la retención del 11%, con un tope de hasta $ 2.000, el que resulte menor.

Cuando se trate de contratos a tiempo parcial, (ley N° 20.744, artículo 92 ter) el descuento se proporcionará al tiempo trabajado, considerando la jornada habitual de trabajo. En consecuencia, si el trabajador cumple con una jornada de 4 horas, el reintegro máximo, será de hasta $ 1.000. También se efectúa la proporción que corresponda, cuando el tiempo trabajado por el trabajador involucre una fracción inferior al mes. Se aplica a los trabajadores que ingresan o egresan durante los meses de agosto y septiembre 2019.

¿Se modifican las retenciones y contribuciones que hace el trabajador y el empleador al sistema de obras sociales?, NO, el decreto N° 561-19, solo establece el reintegro de la retención previsional que el empleador le efectúa al trabajador.

¿Qué concepto se inserta en el recibo de sueldo del trabajador?, “Reintegro decreto N° 561-19, artículo 4°”.

¿Cuándo lo cobra el trabajador?, junto al sueldo devengado de agosto y septiembre 2019; ¿le significa un mayor costo previsional al empleador?, NO, el beneficio del artículo 4° del decreto N° 561-19, beneficia solo a los trabajadores; la contribución patronal, con destino al SIPA que hacen las empresas, sigue igual y no tiene modificaciones.

¿Tiene efecto neutro para el empleador?, SI, el importe que abona en “exceso” en el recibo de sueldo de agosto y septiembre, lo “detrae” en el F. 931; en consecuencia, el importe abonado en “exceso”, en los haberes, lo “quita” en la declaración jurada mensual de ambos meses.

- La AFIP publicó la RG 4.558 que modifica la determinación de aportes y contribuciones a la seguridad social, que se realizará utilizando la versión 41, reléase 7 del programa aplicativo “Sistema de Cálculo de Obligaciones de la Seguridad Social” (SICOSS); si su entidad utiliza el sistema “Declaración en Línea”, que dispone la RG 3.960, receptará las novedades del nuevo reléase.

En el campo “Ajuste Aporte Decreto 561/2019”, se consignará el aporte personal a reintegrar al que se refiere el inciso a) del Artículo 10 de la Ley N° 24.241 y sus modificaciones, hasta el tope de DOS MIL PESOS ($ 2.000). Los contribuyentes que utilicen la herramienta de importación de archivos para la carga de los datos de la declaración jurada, deberán consultar el manual de ayuda que contiene el aplicativo.

El artículo 3° establece que, “en el supuesto de simultaneidad de actividades en relación de dependencia para distintos empleadores y siempre que por esos servicios la sumatoria de las remuneraciones imponibles no supere el límite aludido en el primer párrafo del Artículo 2°, el trabajador deberá informar -mediante nota- a cada uno de los empleadores la porción del beneficio que corresponde aplicar en función a su remuneración imponible, a fin de que dicho beneficio no supere el tope de $ 2.000 fijado en el Artículo 4° del Decreto N° 561/19”.

En consecuencia, su entidad deberá utilizar esta versión, para la presentación de las declaraciones juradas desde agosto 2019, ya sean originales o rectificativas.

- Retención Impuesto a las Ganancias:

Los empleadores son sujetos obligados a actuar como agentes de retención de las remuneraciones que abonan a los trabajadores, según lo dispone la RG N° 4.003. ¿Qué puede deducir un empleado, para disminuir la base sujeta a retención en el impuesto a las ganancias?; para simplificar el análisis, vamos a clasificar las deducciones en:

- Cargas de familia (esposa, hijos), alquileres abonados, gastos médicos, gastos de personal doméstico, etc, que los trabajadores le informan al empleador a través del F. 572 web (SIRADIG – Trabajador); estos importes NO tienen variaciones.

- Mínimo NO imponible y Deducción Especial, que tienen un incremento (para deducción de las ganancias del trabajador) del 20 %; como el impuesto a las ganancias, es un impuesto de carácter anual, el incremento de dichas deducciones es anual.

Los nuevos importes anuales incrementados, se fijaron en:

- Ganancia NO imponible (art 23, inc a), $ 103.018,79.

- Deducción Especial (art 23, inc c), $ 494.490,17.

Esto significa re-liquidar el cálculo y las retenciones practicadas desde enero 2019 a la fecha; al elevarse dichos mínimos, las retenciones practicadas en el impuesto a las ganancias “fueron en exceso” y generarán saldos a favor de trabajadores; ¿Cuánto se reintegran?; el artículo 3° de la RG N° 4.546, establece que el reintegro se practica en 2 cuotas iguales, en los meses de septiembre y octubre de 2019.

Los importes a reintegrar en los recibos de sueldos de los trabajadores deben contener la leyenda “Beneficio Decreto N° 561-19”.

El decreto incluye, también, beneficios para los contribuyentes inscriptos en el Impuesto a las Ganancias, que significan una reducción del 50 % de los anticipos que vencen en octubre y diciembre 2019. También se bonifica a los monotributistas, el “componente impositivo” a ingresar en septiembre 2019, para quienes ingresaron las cuotas entre enero y agosto 2019.

- Les recordamos que si su entidad cierra su ejercicio anual en diciembre, deberá dar cumplimiento a lo indicado en el artículo 21 de la RG N° 4157, -para continuar gozando de la exención en el impuesto a las ganancias- efectuando dicha presentación por la web de AFIP, antes del 30-09-2019. El inciso c) impide la recepción (ingresos) superiores a $ 10.000 en concepto de cuotas sociales, aportes, donaciones, prestamos, prestaciones de servicios, ventas realizadas y otros cobros. Para la recepción de las mismas se deben utilizar los medios establecidos en la norma, tales como depósitos bancarios, transferencia bancaria, débitos en cuenta por cajero automático, debito directo en cuenta bancaria, pago mediante tarjeta de crédito y/o débito, cheques o cualquier otro medio de pago electrónico admitido o regulado por el BCRA.

Su entidad deberá expresar su cumplimiento mediante nota firmada por el presidente de la entidad, junto a una certificación de contador público independiente, con firma certificada por el CPCE; se debe utilizar el servicio “Presentación Única de Balances – PUB” de AFIP. El sistema le emitirá un comprobante, en concepto de acuse recibo, de la presentación que efectúe su entidad.

- La resolución ANSES Nº 200-19 estableció la base imponible mínima en $ 4.499,95 y la base imponible máxima en $ 146.246,86, a partir de los sueldos devengados en septiembre 2019. La resolución ANSES Nº 221-19 determinó la movilidad de las asignaciones familiares a partir de septiembre 2019, en un 12,22 %.

- Mediante resolución ANSES Nº 222-19, se incrementa el tope de ingreso familiar para la percepción de las asignaciones familiares, a $ 129.190, mientras que los ingresos de cada uno de los integrantes del grupo familiar no pueden superar los $ 64.595.-

- La AFIP, mediante la RG Nº 4.557, estableció un “Plan de Facilidades de Pagos” de obligaciones impositivas y previsionales vencidas al 15-08-2019; se puede ingresar al mismo hasta el 31-10-2019; se ingresa con un pago a cuenta, que varía entre el 5 %, 10 % ó 20 % (excepto a pymes, autónomos y monotributistas), con una tasa de interés del 2,50 %, variable por trimestre calendario, venciendo la primera cuota, el 16-12-2019.

- Les recordamos que si su entidad es emisora de tarjeta de crédito es sujeto obligado frente a la UIF, según lo dispone el punto 9) de la ley Nº 25.246, debiendo designar un “Oficial de Cumplimiento Titular”, entre otras obligaciones. Les informamos que la U.I.F. publicó la resolución Nº 76-2019, destinada a los operadores del sector de tarjetas de crédito y compra, estableciendo en el artículo 11 de la mencionada resolución que “Cada Sujeto Obligado deberá designar un Oficial de Cumplimiento suplente, que deberá cumplir con las mismas condiciones y responsabilidades establecidas para el titular, para que se desempeñe como Oficial de Cumplimiento únicamente en caso de ausencia temporal, impedimento, licencia o remoción del titular”. La designación del mismo y su aceptación en el cargo se realiza mediante acta de Consejo Directivo, debiéndose comunicar a la UIF y al INAES, adjuntando fotocopias certificadas de la mencionada acta, como también, el acta de asamblea con la elección de autoridades.

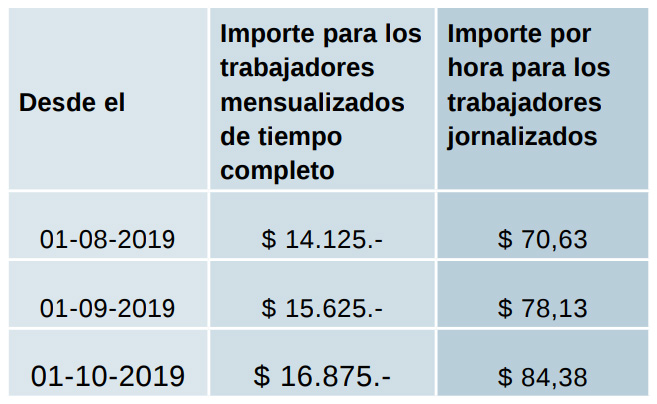

- El P.E.N. estableció un cronograma de actualización del Salario Mínimo Vital y Móvil, para los trabajadores comprendidos en la ley de contrato de trabajo, de acuerdo con la siguiente escala:

La norma no afecta a los trabajadores de su entidad, pero si su mutual brinda el servicio de ayuda económica a los asociados y está recuperando un crédito, mediante el embargo del salario del trabajador solicitante / codeudor del préstamo, al elevarse el mínimo no imponible, se extenderá el plazo de recupero del préstamo; les recordamos que el SMVM, es inembargable; cuando el salario del trabajador, se encuentra en 1 SMVM y 2 SMVM, se embarga el 10 % que supere un SMVM; cuando el salario del trabajador, es superior a 2 SMVM, se embarga el 20 % que supere un SMVM.