[et_pb_section bb_built=”1″][et_pb_row][et_pb_column type=”4_4″][et_pb_text]

por el Dr. Norberto Dichiara

Se publicó en el boletín oficial del 21-05-2019, la resolución N° 957-2019 del INAES, que dispone la presentación electrónica de la información estadística anual, ante el Organismo. La norma establece que las mutuales deben presentar anualmente, dentro de los 30 días corridos posteriores a la celebración de la asamblea ordinaria anual, el “informe estadístico anual”, que debe presentarse mediante el sistema de “Tramite a Distancia”; se establece que el contenido de la información que las entidades aporten al Organismo, reviste el carácter de declaración jurada y reemplaza al formulario estadístico que disponía la resolución Nº 1.088-79; si su entidad celebró la asamblea anual, con posterioridad al 31 de diciembre de 2018, dispone de 30 días corridos (vence el 20-06-2019), para presentar los datos estadísticos que requieren los anexos de la presente resolución. Se prevén sanciones ante la omisión en el cumplimiento. La norma contempla insertar información contable e institucional de su entidad, para lo cual, será importante que se contacte con el proveedor del software de su mutual, para generar los datos que la resolución requiere.

Para las mutuales con cierre de ejercicio anual en diciembre, les recordamos la vigencia de la RG Nº 3.077 de AFIP, que establece la obligatoriedad de su entidad de cumplir, con la presentación de la declaración jurada de impuesto a las Ganancias, en mayo; con posterioridad, su entidad deberá presentar:

- El “Informe para Fines Fiscales”, F. 760/C.

- La memoria, estados contables e informe del auditor, en formato “pdf”.

El vencimiento del plazo para cumplir con estas obligaciones operará el último día de junio; por lo tanto, si su mutual cerró el ejercicio en diciembre, el vencimiento operará el próximo 28 de junio según lo establecido por la RG 4.060. La presentación del archivo en “pdf” debe realizarse utilizando el servicio de AFIP “Presentación Única de Balances- (PUB)”.

Les recordamos que, según lo dispuesto en la RG N° 4.003-E, se reemplaza a la RG Nº 2.437, y se establece el régimen de retenciones de impuesto a las ganancias respecto de las rentas del trabajo personal en relación de dependencia, jubilaciones, pensiones y otras rentas, hay tiempo hasta fines de junio (en realidad hasta el 02/07 al ser 30/06 día inhábil) para presentar las declaraciones juradas anuales de carácter informativo de los trabajadores alcanzados por esta norma.

La citada resolución, en su art. 14 establece que aquellos beneficiarios de rentas alcanzadas por este régimen que en el año fiscal hubieran obtenido ganancias brutas totales por un importe igual o superior a un millón quinientos mil pesos ($ 1.500.000,-) (actualizado por RG 4.493/2019) deberán informar:

- El detalle de sus bienes al 31 de diciembre de cada año, están valuados conforme a las normas del impuesto sobre los bienes personales que resulten aplicables a la fecha.

- El total de ingresos, gastos, deducciones admitidas y retenciones sufridas, entre otros, de acuerdo con lo previsto en la Ley de Impuesto a las Ganancias.

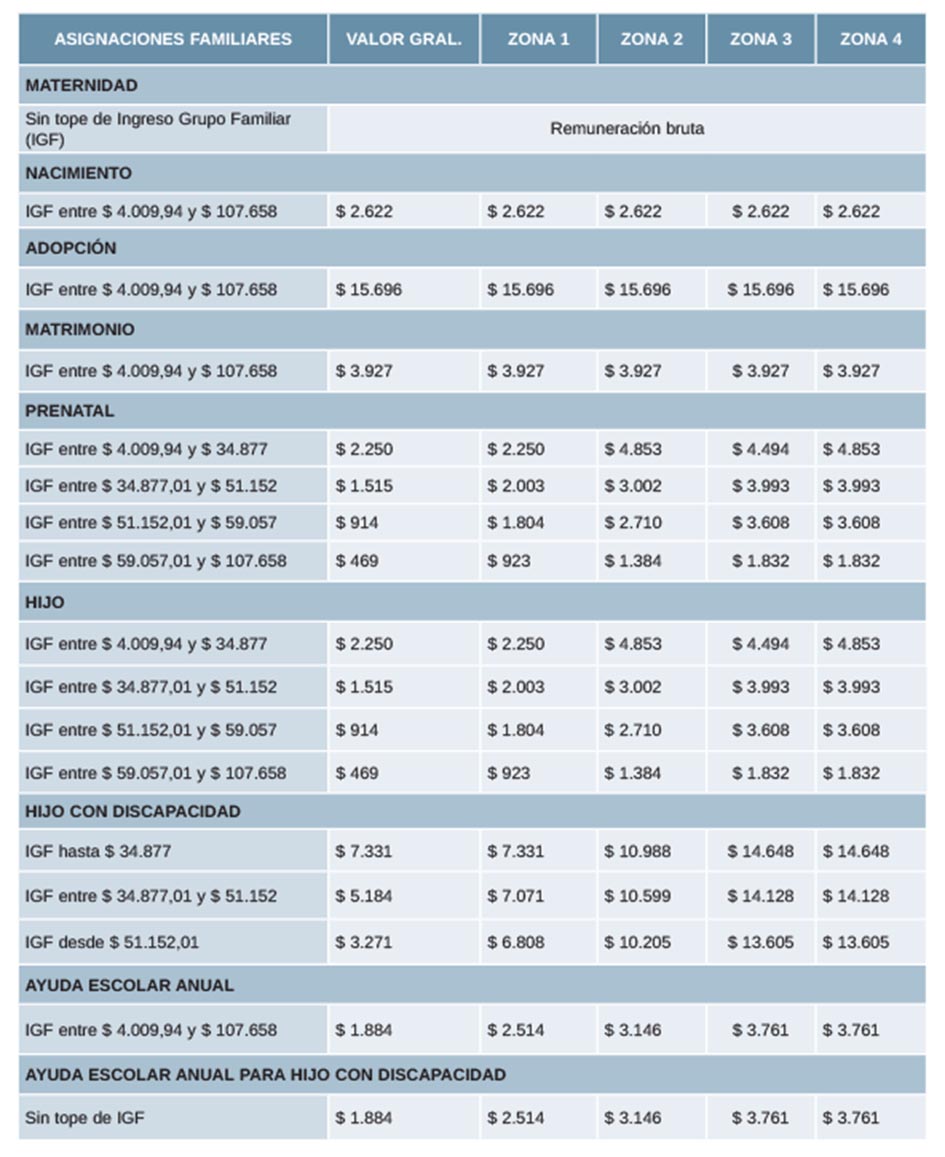

Mediante resolución Nº 140-2019, la ANSES estableció un incremento de las asignaciones familiares y topes de los rangos salariales, desde junio 2019, que será de utilidad para los trabajadores de su entidad, con derecho a su percepción; si bien les informamos toda la escala, la gran mayoría de los trabajadores, por su ubicación geográfica, perciben los importes que se detallan en la columna “valor general”.

Les recordamos que con los sueldos del personal de mayo de 2019 rige el incremento salarial del 8 %, que suscribió UTEDyC y la representación patronal de Mutuales (CAM / CONAM), para los trabajadores regidos por el CCT Nº 496-07, que estableció un incremento salarial del 23%, sobre los salarios vigentes a abril 2019.

La AFIP dispuso con el dictado de la RG Nº 4.477 un plan de facilidades de pago para cancelar obligaciones impositivas y de los recursos de la seguridad social, retenciones y percepciones de impuestos que vencieron hasta el 31-01-2019; les resumimos las características del mismo:

- Para los contribuyentes mipymes, tienen un pago a cuenta del 1% de la deuda consolidada.

- O será del 5%, 10% o 20% de la deuda consolidada, según la cantidad de cuotas que se solicite, para deudas impositivas y previsionales, para el resto de los contribuyentes.

- Establece como máximo, 60 cuotas, con un valor superior a $ 1.000.-, venciendo la primera cuota, el 16-09-2019.

- Para su adhesión su entidad deberá tener presentadas todas las declaraciones juradas que se pretende regularizar, poseer domicilio fiscal electrónico y contar con CBU para el débito mensual de las cuotas.

Es una oportunidad para las entidades que mantienen deudas con la AFIP, para regularizar “cuentas tributarias” en el presente plan de facilidades de pago.

Si su entidad, efectúa venta de bienes y servicios, les recordamos que el artículo 36 de la ley Nº 24.240, establece:

“Requisitos. En las operaciones financieras para consumo y en las de crédito para el consumo deberá consignarse de modo claro al usuario, bajo pena de nulidad:

- La descripción del bien o servicio objeto de la compra o contratación, para los casos de adquisición de bienes o servicios.

- El precio al contado, sólo para los casos de operaciones de crédito para adquisición de bienes o servicios.

- El importe a desembolsar inicialmente —de existir— y el monto financiado.

- La tasa de interés efectiva anual.

- El total de los intereses a pagar o el costo financiero total.

- El sistema de amortización del capital y cancelación de los intereses.

- La cantidad, periodicidad y monto de los pagos a realizar.

- Los gastos extras, seguros o adicionales, si los hubiere.

Cuando el proveedor omitiera incluir alguno de estos datos en el documento que corresponda, el consumidor tendrá derecho a demandar la nulidad del contrato o de una o más cláusulas. Cuando el juez declare la nulidad parcial simultáneamente integrará el contrato, si ello fuera necesario.

En las operaciones financieras para consumo y en las de crédito para consumo deberá consignarse la tasa de interés efectiva anual. Su omisión determinará que la obligación del tomador de abonar intereses sea ajustada a la tasa pasiva anual promedio del mercado difundida por el Banco Central de la República Argentina vigente a la fecha de celebración del contrato.

La eficacia del contrato en el que se prevea que un tercero otorgue un crédito de financiación quedará condicionada a la efectiva obtención del mismo. En caso de no otorgamiento del crédito, la operación se resolverá sin costo alguno para el consumidor, debiendo en su caso restituírsele las sumas que, con carácter de entrega de contado, anticipo y gastos éste hubiere efectuado.

El Banco Central de la República Argentina adoptará las medidas conducentes para que las entidades sometidas a su jurisdicción cumplan, en las operaciones a que refiere el presente artículo, con lo indicado en la presente ley.

Será competente para entender en el conocimiento de los litigios relativos a contratos regulados por el presente artículo, en los casos en que las acciones sean iniciadas por el consumidor o usuario, a elección de éste, el juez del lugar del consumo o uso, el del lugar de celebración del contrato, el del domicilio del consumidor o usuario, el del domicilio del demandado, o el de la citada en garantía. En los casos en que las acciones sean iniciadas por el proveedor o prestador, será competente el tribunal correspondiente al domicilio real del consumidor, siendo nulo cualquier pacto en contrario”.

[/et_pb_text][et_pb_image _builder_version=”3.0.105″ src=”https://www.economiasolidaria.com.ar/wp-content/uploads/2019/06/Estudio-Dichiara.jpg” show_in_lightbox=”off” url_new_window=”off” use_overlay=”off” always_center_on_mobile=”on” force_fullwidth=”off” show_bottom_space=”on” /][/et_pb_column][/et_pb_row][/et_pb_section]