por Norberto Dichiara

Les recordamos que la RG Nº 4.003 de AFIP dispuso que los empleadores tienen plazo hasta el último día de abril para realizar la determinación anual del impuesto a las ganancias para las rentas de 4º categoría de los trabajadores en relación de dependencia; si su entidad es empleadora, debe retener o reintegrar las diferencias de impuestos que surjan hasta el próximo 31 de mayo.

Si su mutual es empleadora, les informamos de las nuevas tablas del aplicativo SICOSS, versión 41, reléase 5. Si su entidad actúa como agente de retención de impuestos, la AFIP pone a disposición de los contribuyentes la versión 8, reléase 35 del programa SICORE.

Con relación a la extinción del contrato de trabajo, les recordamos que su entidad tiene la obligación de entregar al trabajador la “Certificación de Servicios” que exige el artículo 80 de la ley Nº 20.744, cuyo 3º y 4º párrafo consideramos oportuno transcribir: “Cuando el contrato de trabajo se extinguiere por cualquier causa, el empleador estará obligado a entregar al trabajador un certificado de trabajo, conteniendo las indicaciones sobre el tiempo de prestación de servicios, naturaleza de éstos, constancia de los sueldos percibidos y de los aportes y contribuciones efectuados con destino a los organismos de la seguridad social.

Si el empleador no hiciera entrega de la constancia o del certificado previstos respectivamente en los apartados segundo y tercero de este artículo dentro de los dos (2) días hábiles computados a partir del día siguiente al de la recepción del requerimiento que a tal efecto le formulare el trabajador de modo fehaciente, será sancionado con una indemnización a favor de este último que será equivalente a tres veces la mejor remuneración mensual, normal y habitual percibida por el trabajador durante el último año o durante el tiempo de prestación de servicios, si este fuere menor. Esta indemnización se devengará sin perjuicio de las sanciones conminatorias que para hacer cesar esa conducta omisiva pudiere imponer la autoridad judicial competente”.

Este párrafo fue agregado por la ley Nº 25.345, estableciendo que, si su mutual NO entrega al trabajador dentro del plazo de 2 días hábiles computados desde la recepción de la carta-documento / telegrama que le envía el trabajador (formulación por medio fehaciente), su mutual deberá indemnizar al trabajador con 3 veces la mejor remuneración, normal y habitual que recibió el trabajador durante el último año; es decir, se trata de una indemnización especial que se adiciona a otras indemnizaciones que le corresponden; pero esta “Certificación de Servicios y Remuneraciones” se genera a través de la página web de AFIP, una vez que su entidad presentó al mes siguiente, la declaración jurada previsional, F. 931; ¿Cómo se subsana esta imposibilidad de cumplir con dichos plazos?: el artículo 3º, del decreto Nº 146-2001, dispuso la reglamentación del citado artículo 80 de la ley Nº 20.744, estableciendo: “El trabajador quedará habilitado para remitir el requerimiento fehaciente al que se hace alusión en el artículo que se reglamenta, cuando el empleador no hubiere hecho entrega de las constancias o del certificado previstos en los apartados segundo y tercero del artículo 80 de la Ley de Contrato de Trabajo Nº 20.744 y sus modificatorias, dentro de los TREINTA (30) días corridos de extinguido, por cualquier causa, el contrato de trabajo”.

En síntesis, su entidad cuenta con un plazo de 30 días para generar la mencionada certificación para su entrega al trabajador, con acuse recibo; vencido dicho plazo, el trabajador puede intimar a su entidad para entregar dicho certificado en el plazo de dos días hábiles. Su entidad, lo debe generar por la web de AFIP; debe ser firmado por el empleador, con firma certificada y con el correspondiente “acuse recibo” por parte del trabajador, de su recepción.

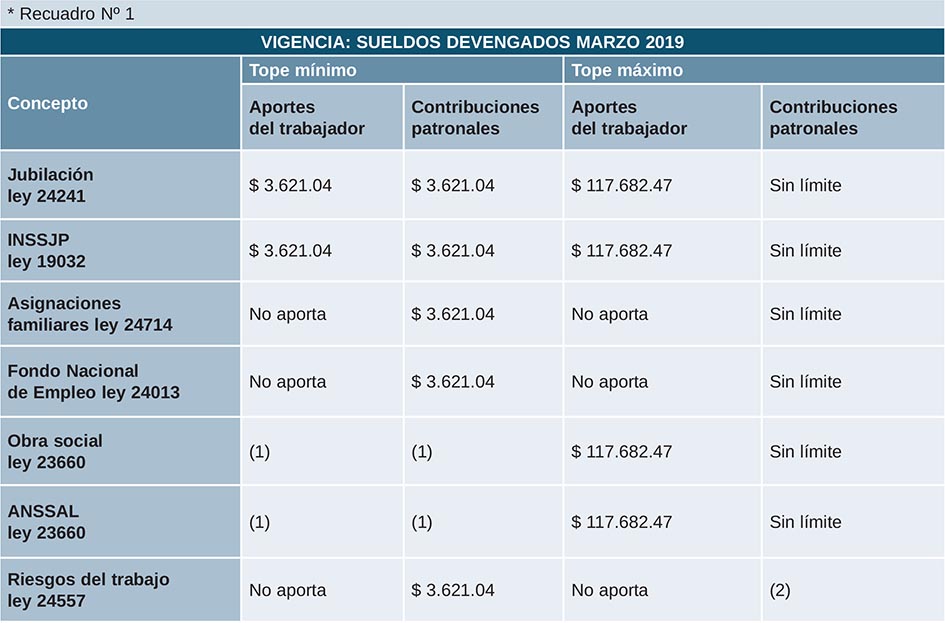

Mediante la Resolución ANSES Nº 74/2019, se establecieron los nuevos topes mínimos y máximos a la base imponible de la seguridad social, con vigencia a partir del devengado marzo 2019. Los nuevos montos son los siguientes:

Notas:

- Mediante decreto Nº 921-2016, se estableció que el monto del haber mínimo para el cálculo de aportes y contribuciones previstos en el régimen de obras sociales será equivalente a dos bases mínimas previstas por la legislación vigente. Para el caso de contrato a tiempo parcial ( 92 ter de la ley Nº 20.744 y art. 18 de la ley 23.660), los aportes y contribuciones a obra social serán los que correspondan a un trabajador a tiempo completo.

- El último párrafo del art. 10 de la ley 26.773, reglamentado por el 10 del Anexo I del decreto Nº 472-2014, se dispuso que la determinación de la base imponible se efectuará sobre el monto total de las remuneraciones y de los conceptos no remunerativos que declare mensualmente su mutual.

Les recordamos que el artículo 16 de la ley Nº 14.236, establece que los aportes y contribuciones con destino a la seguridad social (capital, intereses y multas), prescriben a los diez años.

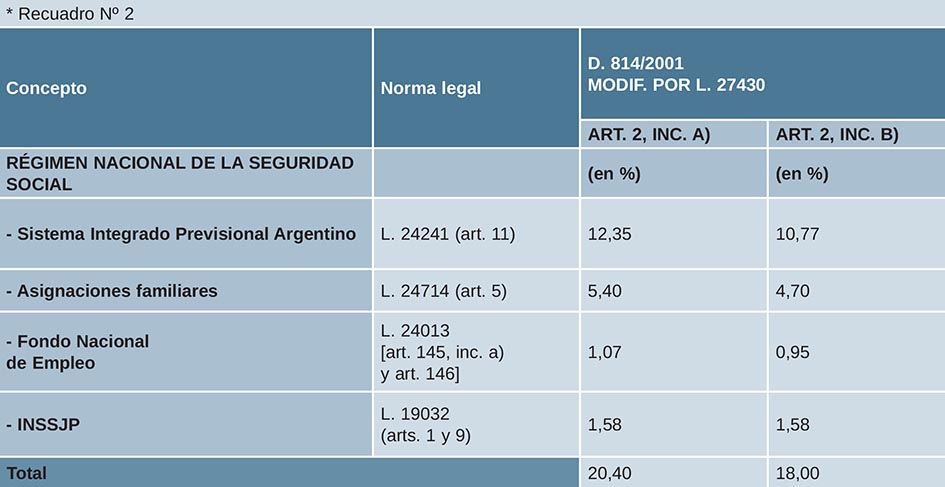

Con las modificaciones que introdujo la ley Nº 27.430 al decreto Nº 814-2001, se produjo un cambio en las alícuotas que se aplican a las contribuciones patronales con destino al SUSS, con el siguiente detalle: